2025. 2. 17. 11:50ㆍ전기자동차

100년 만에 한번 오는 자동차 대변이 시대에 서로 승자가 되기 위하여 업체들은 자국의 자존심을 걸고 치열하게 경쟁하고 있습니다.

미국의 Waymo와 중국의 화웨이는 플랫머가 되려고 하고 있는 알겠습니다.

중국의 BYD와 Leapmotor 코스트 퍼포먼스로 승부를 걸고 있는 가운데, 미국의 테슬라와 중국의 샤오미, 일본의 Afeela는 산업 질서와 영역을 가장 먼저 재정의하려고 하고 있습니다.

오늘은 중국의 화웨이의 최근 동향과 기술의 실체가 무엇인지 분석해 보려고 합니다.

화웨이는 자동차 관련 부품 판매뿐만 아니라 플랫폼의 영향으로 기존 업체들과 공동으로 신규 브랜드를 런칭하면서 존재감을 강화하고 있습니다.

플랫폼화가 되고 있는 화웨이의 자동차 관련 위상을 파악하기 위해서는 먼저 중국 프리미엄 자동차 시장 경쟁 구도를 이해할 필요가 있습니다.

이 경쟁에는 우리가 잘 알고 있는 독일 프리미엄 브랜드 그룹과 테슬라와 중국의 테슬라를 표방하는 Li Auto, Nio, Xpeng과 작년 SU 7을 런칭한 샤오미를 포함하는 브랜드 그룹이 있습니다.

여기에 BYD, Geely, 장성기차(Greatwall motors) 등이 저가격의 이미지를 탈피하기 위하여 경쟁적으로 론칭한 Denza, Yangwang, Zeekr, Tank 등 중국 로컬 업체의 프리미엄 브랜드 그룹이 있습니다.

그리고 IT산업을 기반으로 하는 화웨이, 알리바바, 바이두가 기존 업체와 공동으로 인식한 신규 브랜드 그룹으로 구분할 수 있습니다.

이 그룹 중에서 독일 프리미엄 그룹의 판매 규모는 여전히 많지만 감소하고 있습니다.

그러나 테슬라를 제외한 중국 로컬 업체의 세계 다른 그룹의 판매는 크게 증가하고 있습니다.

이 중에서도 이익을 낼 수 있는 규모인 30만 대를 돌파한 곳은 Li auto와 화웨이가 Seres와 공동으로 만든 브랜드인 Aito로 전년비 338% 증가했습니다.

화웨이와 기서 기차(Chery자동차)가 공동으로 설립한 Luxeed 브랜드의 판매 대수는 5만 8천 대로 아직은 작은 규모지만 증가 속도는 매우 빠릅니다.

화웨이는 2012년경부터 차량용 사업 개발을 추진해 왔으나 20년경부터는 그 존재감을 빠르게 키우며 세 가지 비즈니스 모델로 중국의 로컬 업체뿐만 아니라 일본의 도요다, 혼다, 닛산과도 비즈니스를 확대하고 있습니다.

Tier1 부품 업체로서 부품과 솔루션 판매는 기본이고, 화웨이 인사이드(HI: Huawei Inside)라는 플랫포머 역할로서의 타 업체와 공동 개발, 그리고 히마 (HIMA: Harmony Intelligent Mobility Alliance)라고 하는 비즈니스 모델로 자동차 업체와 공동으로 신규 브랜드를 만들어 개발과 판매까지 주도하고 있습니다.

1. Tier1 부품업체 역할

Tier1 부품 업체로서의 역할은 현대차 그룹의 모비스처럼 일반 부품 업체와 크게 다르지 않습니다.

주요 공급 부품은 헤드램프, 내비게이션, 디스플레이, 전동, 엑셀, 피엠에스 등 구동계 부품과 라이와 레이더 등 자율주행용 센서와 ECU 등이 있습니다.

중국 업체뿐만 아니라 일본 업체에도 부품과 기술을 제공하고 있습니다.

토요타는 캠리 Cockpit에 화웨이 기술을 적용했고, 올해 런칭 예정인 전기차까지 확대 적용합니다.

혼다는 중국 전용 전기차 Ye 시리즈의 화웨이 디스플레이를 탑재했습니다.

부품뿐만 아니라 Drive one이라는 오픈 플랫폼과 차량용 인포테인먼트 OS인 Harmpny OS와 ADS시스템인 ADAS 3.0과 같은 소프트웨어 영역까지 공급 범위가 넓습니다.

특히 자율주행과 인포테인먼트 관련 기술은 타사 대비 높은 기술력을 보유한 것으로 평가받고 있습니다.

ADAS 시스템이 ADS 3.0은 테슬라가 먼저 도입한 엔드 투 엔드라 부르는 AI가 주변 상황 인식과 운전 조작까지 담당하는 구조를 채택하고 있습니다.

화웨이의 자율주행 기술은 가장 먼저 중국 전역이 고속도로와 도시 내에서 레벨 2 플러스의 기능을 실현했습니다.

화이의 자율주행 기술은 요다 닛산, 벤츠가 적용하고 있는 중국의 로컬 Momenta의 자율주행 기술과 함께 높게 평가되고 있습니다.

최근 BYD가 프리미엄 브랜드의 하나인 Fangchengnbao의 판매 부진 원인이 자율주행 기술에 있다고 판단하여 화웨이의 ADS 3.0을 도입하기로 결정한 것을 보면, 콧대높은 BYD의 왕 회장도 화웨이의 실력을 인정한 것으로 보입니다.

Haromony OS는 닛이 새로 개발한 N7에도 적용되었습니다.

화웨이 스마트폰을 사용하는 사용자에게는 익숙한 사용자 인터페이스를 차 안에서 사용할 수 있다는 점이 장점으로 꼽힙니다.

완성차 업체 입장에서 인포테인먼트 OS는 고객이 사용자 경험과 관련된 중요한 항목이지만 개발 부담이 큰 것도 사실입니다.

이미 실적이 풍부한 OS를 채택하면 고객 만족도를 높이면서 개발 속도를 빠르게 할 수 있기 때문에 중국 기업 중에는 중국의 동 기차처럼 여러 분야에 화웨이 시스템을 채택한 곳도 있습니다.

2. HI (Huawei Inside) 비지니스 모델

Tier 1 부품 업체의 위치에서 한 걸음 더 나아가 여러 화웨이의 부품을 탑재해 차량 공동 개발까지 진행하는 것이 화웨이 인사이드 (HI: Huawei Inside)라는 비즈니스 모델입니다.

북경기차의 NEV 브랜드인 Arcfox와는 Alpha S를 공동으로 개발했습니다.

장안기차의 NEV 브랜드인 Avatr와는 Avatr 시리즈를 개발했습니다.

공동 개발한 차종에는 전용 배지를 달아 화웨이 부품을 채택하는 차량임을 알리고 있습니다.

3. HIMA(Harmny Intelligent Mobility Alliance) 비지니스 모델

HIMA라는 비즈니스 모델은 브랜드 운영과 판매까지 화웨이가 강하게 관여하고 있으며, 화웨이가 부품뿐 아니라 차량 기획, 브랜드 운영, 판매에도 관여하는 비즈니스 모델입니다.

여기에는 중국 SERES 그룹과 함께 운영하는 AITO 외에도 기서 기차(Chery자동차)의 Luxeed, 북경기차와는 Stelato, JAC와는 Maextro라는 브랜드를 운영하고 있습니다.

여기에 추가적으로 제휴를 발표한 광주 기차까지 포함하면 화웨이가 운영하는 브랜드는 총 5개가 됩니다.

화웨이는 2022년부터 3년 동안 4개의 브랜드와 함께 7개 모델을 개발했는데, 특히 2024년도엔개발 속도를 높여 4 차종을 런칭했습니다.

화웨이는 브랜드 간 간섭을 회피하는 전략에도 신경을 쓰고 있습니다.

SERES와 공동으로 만든 AITO는 Li Auto에 직접 라이벌로 포지션이 구축되었습니다.

SUV와 EREV로 차별화한 부분이 양사의 성공 요인이 되고 있습니다.

전기차의 비싼 가격과 짧은 항속거리, 불편한 충전 문제에 불만을 가진 고객들을 대상으로 하여 리오2와 함께 erev 시장을 새롭게 구축하고 있는 점이 평가할 만 합니다.

SERES는 AITO의 성공으로 Li Auto에 이어 이익을 실현하는 유일한 업체가 되고 있습니다.

Luxeed는 테슬라 모델 3를 타깃으로 하여 2023년 11월 전기차 세단 S7을 런칭했습니다.

그러나 Zeekr 007보다 높게 설정된 가격으로 초기 런칭은 실패했습니다.

4월의 마이너 업그레이드로 판매 분위기를 바꿨지만 샤오미 SU7의 출시로 다시 부진에 빠졌습니다.

특별 판촉을 통해 10월에 밀어내기에 성공했지만 결국 마약이 되어 버렸습니다.

11월 말에 4100달러나 가격을 내렸지만 판매 감소는 막을 수 없는 상황입니다.

그러나 쿠페형 SUV R7은 EREV만 운영하고 있는 Li Auto의 l6와 AITO의 M7과 경쟁 관계를 형성하고 있습니다.

작년 9월에 전기차로 런칭 후 12월에 erev도 추가되면서 런칭 후 월 평균 1만 대 이상 판매하고 있어 가능성이 보입니다.

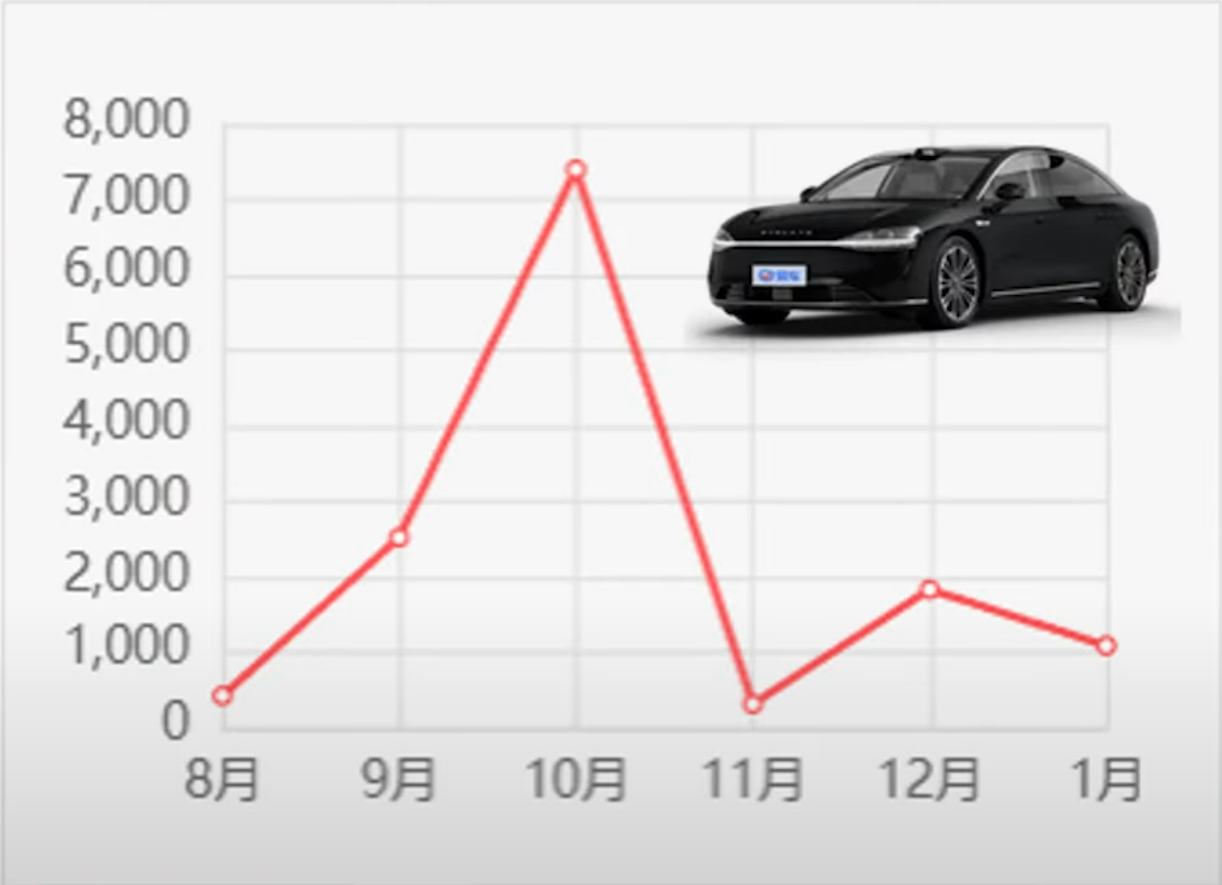

북경기차와 공동으로 운영하는 Stelato의 S9은 전기차로 벤츠의 EQS를 타깃으로 개발되었습니다.

화웨이의 최신 기술을 적용하고 벤츠 EQS 반값 이하인 40만 위안으로 설정하여 연간 12만 대의 매우 공격적인 목표를 설정했습니다.

그러나 런칭 후 작년 11월에 7400대를 정점으로 올 1월에는 11,000대까지 떨어져 매우 부진한 상황입니다.

예외 없이 만회 대책으로 EREV 버전을 개발하고 있습니다.

JAC의 Maextro S800은 전기차와 EREV 버전을 앞세워 마이바흐 S-class, Nio ET9, 롤스로이스의 Ghost, BYD의 럭셔리 브랜드 Yangwang의 U7과 Hongqi의 Guoya 등을 타깃으로 개발하고 있습니다.

5480mm의 거대한 전장으로 울트라 럭셔리카로 포지셔닝하여 크랩 워크 기능과 사람 대신 로봇이 대응하는 충전 기능을 탑재하였습니다.

크랩 오크 기능은 사륜 스티어링 기능으로 S 800의 뒷바퀴가 앞바퀴의 각도를 따라 움직이게 하여 좁은 길을 쉽게 통과할 수 있도록 하는 기능입니다.

화웨이는 스마트폰 판매로 쌓은 화웨이의 브랜드 파워를 바탕으로 작년 약 44만 대를 판매해 41만 대를 판매한 중국 제일기차의 고급차 브랜드 홍치를 넘어서는 등 이미 전통적인 메이커를 위협하는 존재가 되고 있습니다.

이상 간단히 살펴봤습니다만 화웨이가 신생 업체로서 독일 업체들이 100년 이상 구축해 온 전통을 깨려고 하는 발상 자체가 놀랍지 않습니까?

샤오미가 SU7을 런칭하자마자 주행 중 사고가 났을 때 그러면 그렇지 뭐 되겠어 했던 기억들이 있습니다. 그러나 샤오미는 문제들을 극복하면서 작년 10만 대 이상 판매했고, 올해는 30만 대를 목표로 하고 있습니다.

샤오미의의 개발 방법은 기존 업체들 개런티형 개발 방식이 아니라 Best effort형 개발 방식을 취하고 있기 때문에 우리의 시선으로 보면 문제가 많 보입니다.

그러나 이들은 문제가 있으면 바로 개선한다는 사고로 매우 빠른 속도로 개발하고 있습니다.

그러나 화웨이에게는 과제도 있습니다. HIMA 비즈니스 모델의 향후 초점은 BYD와 경쟁하기 위한 저가격대에 진입하는 데 있습니다.

현재 판매하는 브랜드는 모두 고급 차이고, 광주기차 그룹과의 제휴도 프리미엄 브랜드를 염두에 두고 있기 때문에 HIMA 비즈니스 내에서의 경쟁을 피하기 위해서는 브랜드 간 포지셔닝을 더 명확히 할 필요가 있습니다.

이를 위해서는 중저가, 저가 등의 라인업으로 확대될 필요도 있어 보입니다.

그러나 확대 노선으로 변경하게 되면 싸구려 이미지 판매로 비춰져 브랜드 가치가 훼손될 수도 있기 때문에 보급형 가격대에서는 HIMA가 아닌 화웨이의 Inside나 Tier 1으로 판매를 확대할 수도 있습니다.

어느 쪽이든 중국과 해외 업체들에게 화웨이 플랫폼의 영역은 점점 확대될 것이 분명하게 보입니다.

출처: 화웨이의 혁신 기술은 독일 100년 전통의 벤츠,BMW를 무너뜨릴 수 있을까? 화웨이의 기술 수준과 비즈니스 모델 분석

'전기자동차' 카테고리의 다른 글

| 포르쉐의 신화 붕괴? 중국 시장 충격과 전기차 경쟁력 부족 (3) | 2025.02.28 |

|---|---|

| 전기차에서 플러그인 하이브리드로? 중국 자동차 시장의 변화와 기술 경쟁 (1) | 2025.02.18 |

| 자동차 산업, 황금기에서 위기로: 글로벌 업체들이 직면한 5가지 도전 (1) | 2025.02.12 |

| 자동차 업체들의 SDV 개발 경쟁 (1) | 2025.01.07 |

| 닛산의 새 주인은? (1) | 2024.12.26 |