2025. 2. 12. 22:51ㆍ전기자동차

과거 2, 3년 동안 최고의 성과를 올리면서 황금기를 누렸던 글로벌 자동차 업체들이 작년 성과가 속속 발표되고 있습니다.

그러나 지금 글로벌 자동차 업체는 다이내믹하게 변하고 있습니다.

2021년 11월 말 시총 순위에서 15위 안에 들었던 중국의 장성기차 (Great Wall motors) Nio, 샤오펑 (Xpeng) 그리고 미국의 루시드는 이제 밀려났습니다.

테슬라와 도요타를 제외한 폭스바겐, 벤츠 등 레거시 업체의 시총은 큰 폭으로 줄어들었습니다.

여기에 레거시 업체들은 지금 5가지 어려움에 빠지면서 생산 능력을 축소하고 있고 인원을 감축하는 구조조정과 함께 업체 간 경영 통합 검토나 제휴하는 일도 일어나고 있습니다.

오늘은 글로벌 자동차 업체들 앞에 놓여 있는 5가지 어려운 현상은 무엇이고 향후 어떻게 전개될지를 전망해 보도록 하겠습니다.

첫 번째는 중국 시장 쇼크입니다. 전기차와 SDV를 실현하는 기술에서 레거시 업체들이 제대로 따라가지 못하면서 이제 이들은 중국 시장에서 쫓겨날 위기까지 와 있습니다.

두 번째는 미국과 유럽 업체를 중심으로 전기차에 막대한 투자를 했지만 전기차 캐즘 현상이 지속되면서 티어 1 부품업체를 포함한 완성차 공장 가동률이 크게 떨어지고 있습니다.

세 번째는 글로벌 시장에서의 판매가 감소하면서 경영 성과도 악화되는 점입니다.

네 번째는 환경 규제 딜레마에서 빠져나오지 못하고 있는 것입니다.

다섯 번째는 트럼프의 관세 정책으로 한 치 앞을 볼 수 없는 상황에 놓여 있습니다.

자 하나씩 내용을 살펴보시죠.

1. 중국 시장 쇼크

중국 쇼크는 중국 로컬 업체들이 소프트웨어 기술과 가격 경쟁력에서 압도하면서 글로벌 레거시 업체들을 중국 시장에서 몰아내고 있습니다.

2020년에 64%였던 글로벌 레거시 업체의 마켓셰어는 단 4년 만에 35%로 쪼그라들었습니다.

레거시 업체의 판매는 메인 스트림 브랜드, 프리미엄 브랜드 다 큰 폭으로 감소하고 있습니다.

특히 혼다는 31%의 큰 폭으로 감소하면서 9년 만에 100만 대 이하로 내려앉았습니다.

이러한 판매 부진은 상해기차, 광주기차 등 중국 로컬 합 회사의 경영 성과는 물론이고, GM의 중국 지분법 이익이 적자로 전환되는 것처럼 레거시 업체의 경영 성과를 압박하고 있습니다.

소프트웨어 기술과 저가격을 앞세운 BYD 등 로컬 업체의 공세는 이제 우리가 예상하는 수준을 훨씬 뛰어넘고 있습니다.

특히 독일 프리미엄 브랜드 3사와 프로션은 테슬라와 중국의 신생업체, 그리고 기존 업체가 추가로 론칭한 프리미엄 브랜드의 공격에 거의 무방비 상태로 노출되어 있습니다.

Seres (세레스)와 화웨이가 공동으로 만든 AITO, 한국 진출을 앞두고 있는 Zkeer (지커)와 샤오미의 공세는 무서울 정도입니다.

벤츠는 올해 중국 모멘타의 자율주행 기술을 적용하여 CLA의 전기차를 론칭할 예정이지만 경쟁력이 우수하다고 보이지는 않습니다.

BYD의 왕전복(王传福, Wang Chuanfu) 회장 예언처럼 레거시 업체의 중국 시장 내 마켓셰어는 2026년에서 2027년 경이되면 15% 이하가 될 수도 있다고 보입니다.

2. 전기차 캐즘

이러한 가운데 전기차에 막대한 투자를 했던 레거시 업체들은 전기차 판매 캐즘 (Chasm) 현상에 고전하고 있습니다.

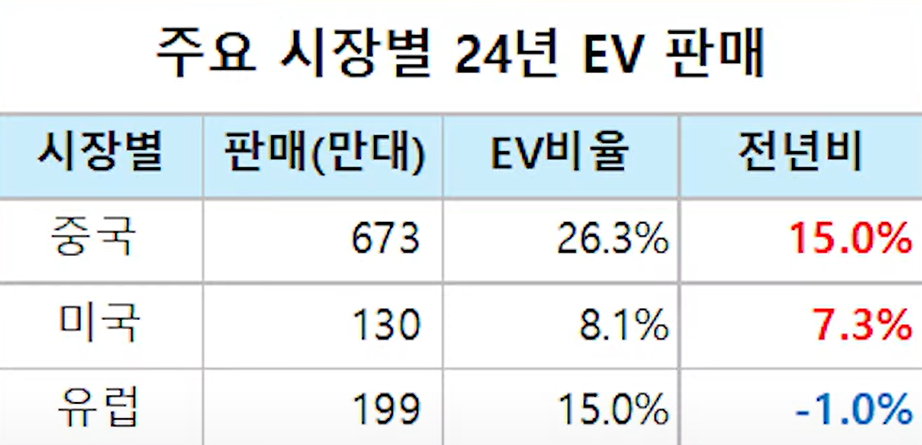

가파른 증가세를 보여왔던 중국 시장에서의 전기차 판매는 플러그인 하이브리드 증가에 밀려 15% 증가하는 데 그쳤습니다.

미국 시장에서도 7%의 낮은 폭으로 감소했지만 유럽 시장에서는 오히려 1% 감소했습니다.

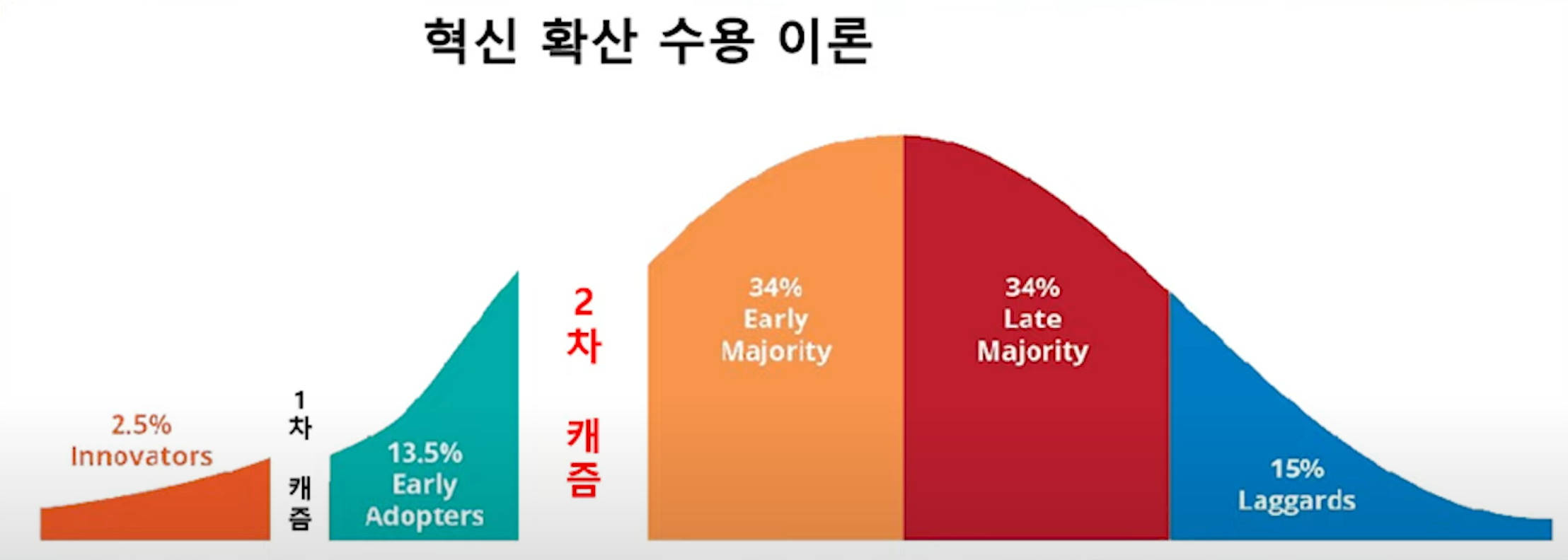

전기차 캐즘 현상이라는 말이 유행하고 있는데, 이 말은 혁신 이론에서 나온 용어입니다.

이론에 의하면 신상품이 대다수 고객들에게 보급되려면 2.5%의 혁신 수용자와 13.5%의 조기 수용자의 두 단계의 캐즘, 즉 저항을 돌파해야 한다고 합니다.

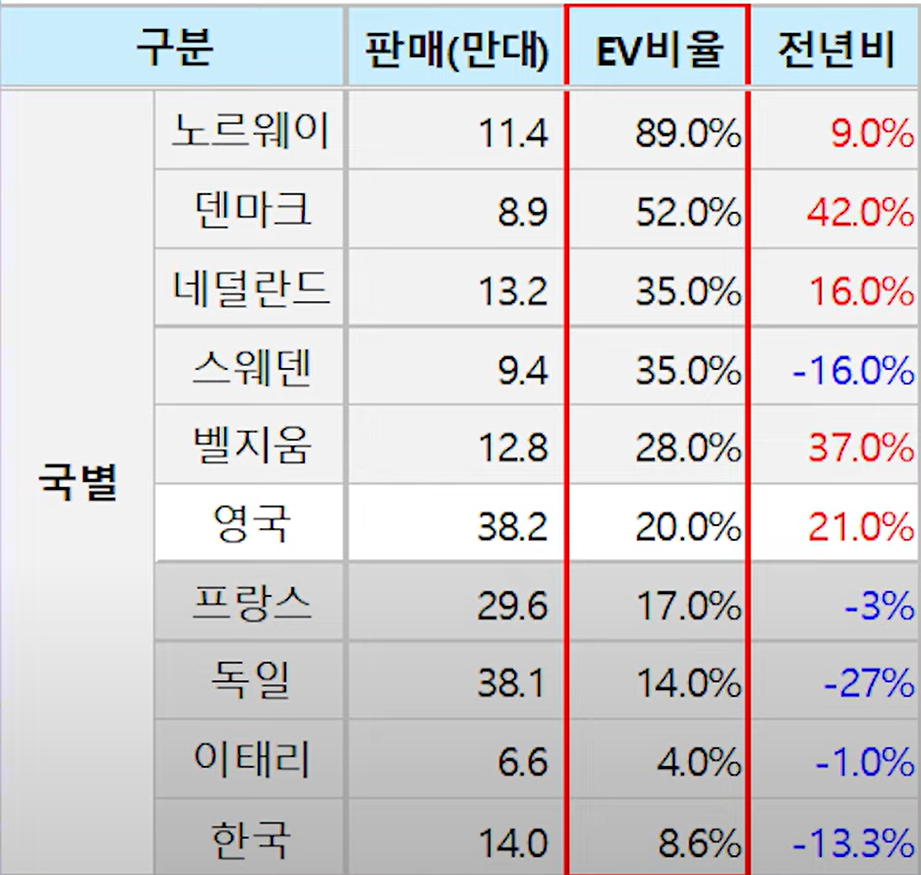

이 이론을 적용해 보면 북유럽의 노르웨이, 스웨덴, 네덜란드, 벨기에는 이 두 단계의 캐즘 돌파했다고 보입니다.

영국은 전기차를 전체 판매의 22% 판매해야 한다는 ZEV Mandate 규제로 인하여 독일이나 프랑스에 비하여 전기차 판매 비율이 높습니다.

유럽에서 가장 큰 시장인 독일은 정부 보조금 중단으로 전기차 판매가 전년비 27%나 감소하면서 캐즘에서 빠져나오지 못하고 있습니다.

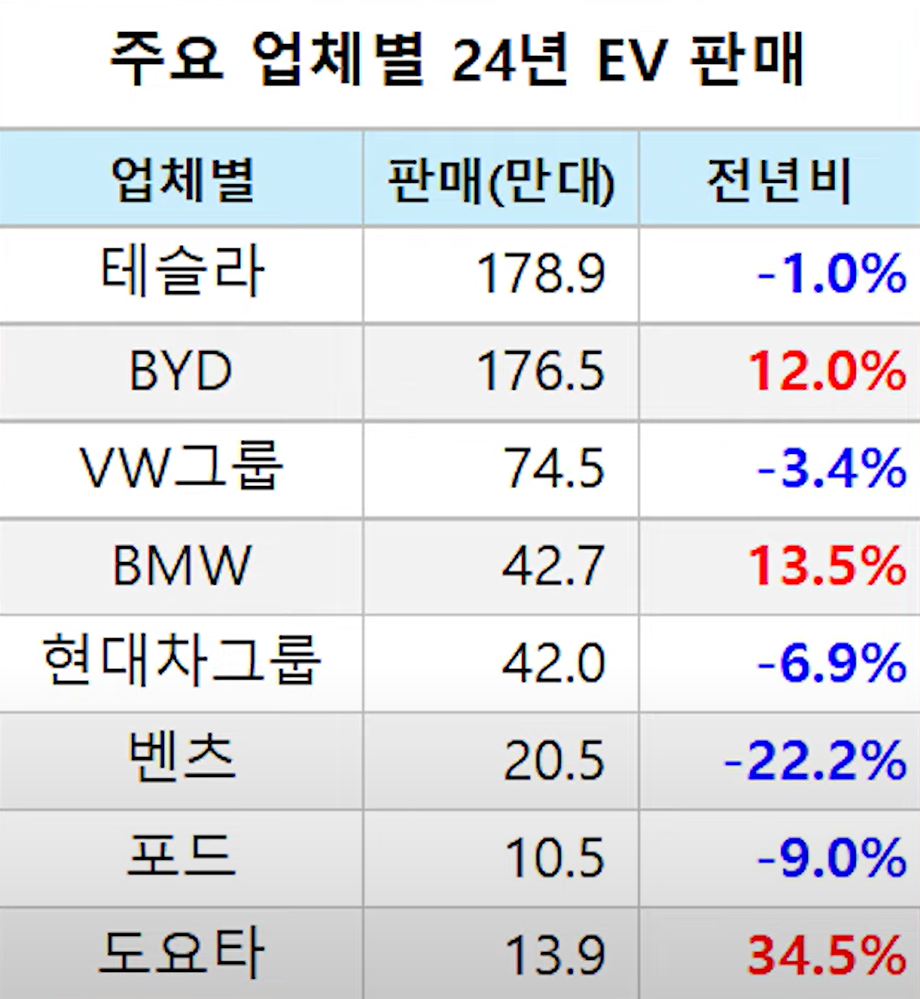

대다수 업체의 전기차 판매는 감소했지만 BMW와 도요타는 증가했습니다.

특히 BMW의 13.5%의 높은 성장률은 전기차에 대한 일관된 브랜드 전략과 전기차 라인업 확대 효과가 있었다고 분석됩니다.

도요타의 성장률은 높게 보이지만 기저 효과이고 판매 대수는 여전히 낮은 수준인 14만 대에 머물고 있습니다.

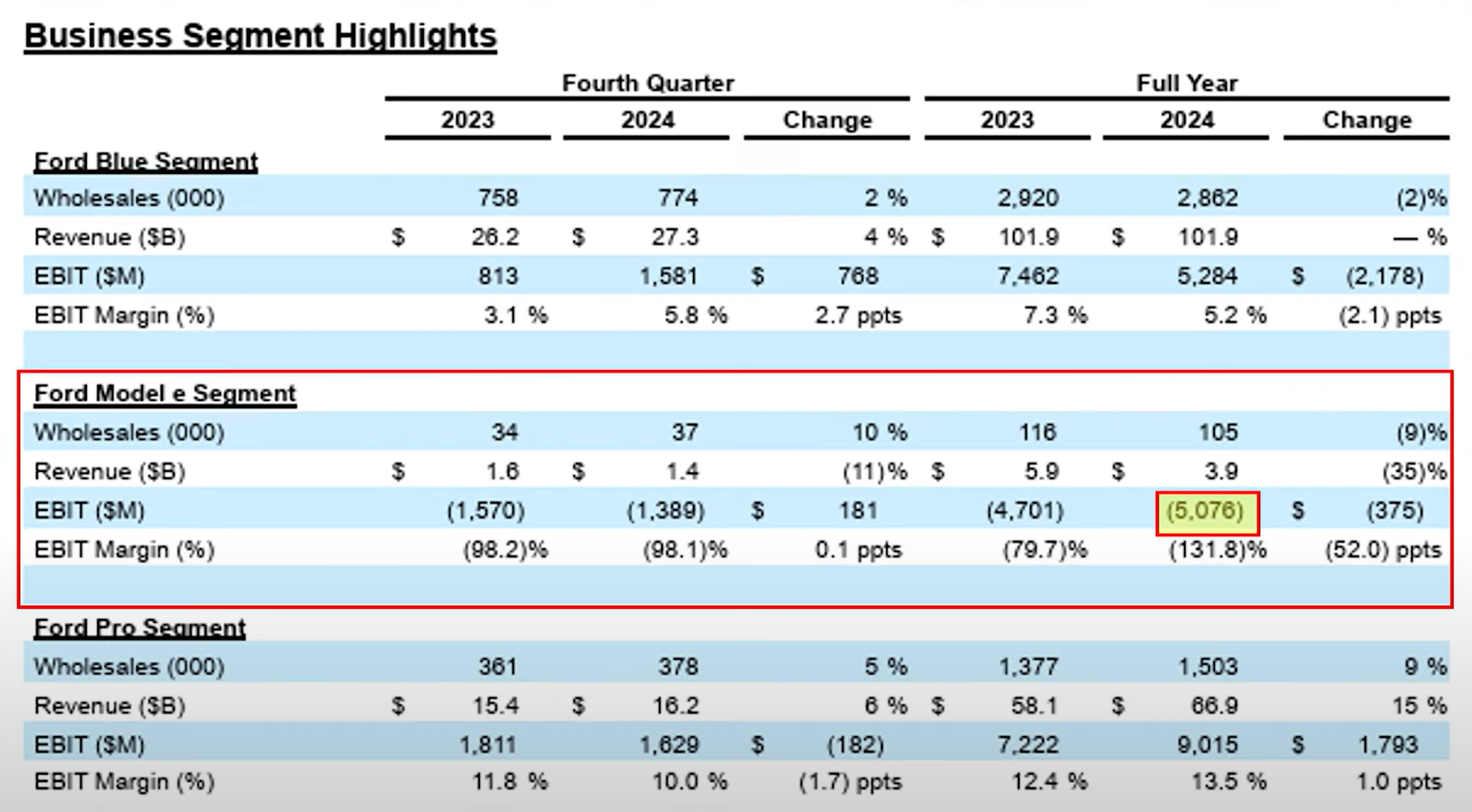

전기차 판매와 관련하여 유일하게 경영 성과를 발표하고 있는 포드의 경우 영업이익은 3년 연속하여 적자이고 작년 적자 규모는 51억 달러였습니다.

이러한 변화로 인하여 레거시 업체들은 전기차 전략을 약화시키고 있습니다.

도요타의 경우 26년 판매 목표를 2021년 12월에는 150만 대로 설정했지만 24년 9월에는 100만 대로, 올 2월에는 80만 대로 대폭 줄이고 있습니다.

3. 레거시 업체 판매 감소

세 번째 어려움은 레거시 업체들의 글로벌 판매가 감소하고 있는 점입니다.

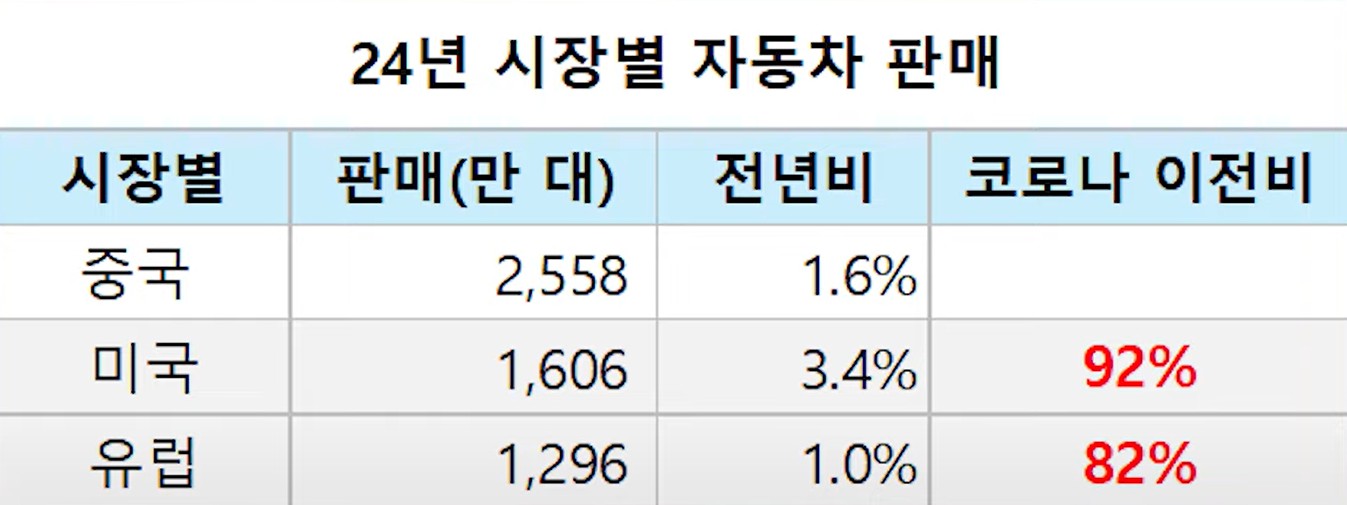

세계 최대 시장인 중국의 국내 판매는 1.6% 증가한 2558만 대였습니다.

미국과 유럽 시장은 증가하고 있지만 코로나 이전 수요를 아직도 충분히 회복하지 못하고 있습니다.

중국 시장에서의 판매 부진과 전기차 판매 부진이 더해지면서 레거시 업체의 판매 대수는 감소하고 있습니다.

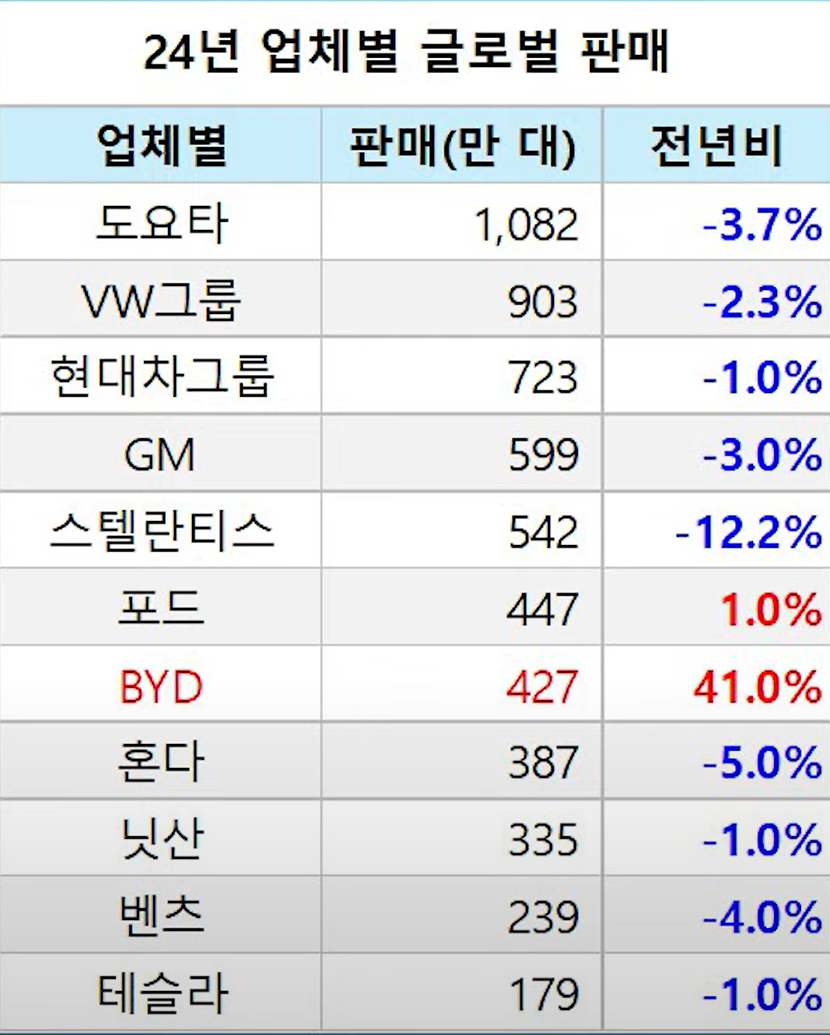

혼다와 닛산은 물론 414만 대를 판매한 현대차도 이미 BYD에 추월당하고 있습니다.

올해 세계 자동차 수요는 어떻게 전망할 수 있을까요?

중국 시장은 계속되는 경기 침체로 마지막 보루인 자동차 시장마저 어려울 것이라고 예상됩니다.

유럽 시장의 경기 침체 현상도 계속될 것이고, 2만 5천 유로 이하의 전기차와 중국의 저가격 차를 중심으로 한 저가 전기차 전쟁이 시작될 것으로 보입니다.

미국 시장은 호전될 것으로 예상되었지만 관세 인상, 전기차 보조금 폐지 움직임으로 가격 인상 압력이 거세질 것으로 예상됩니다.

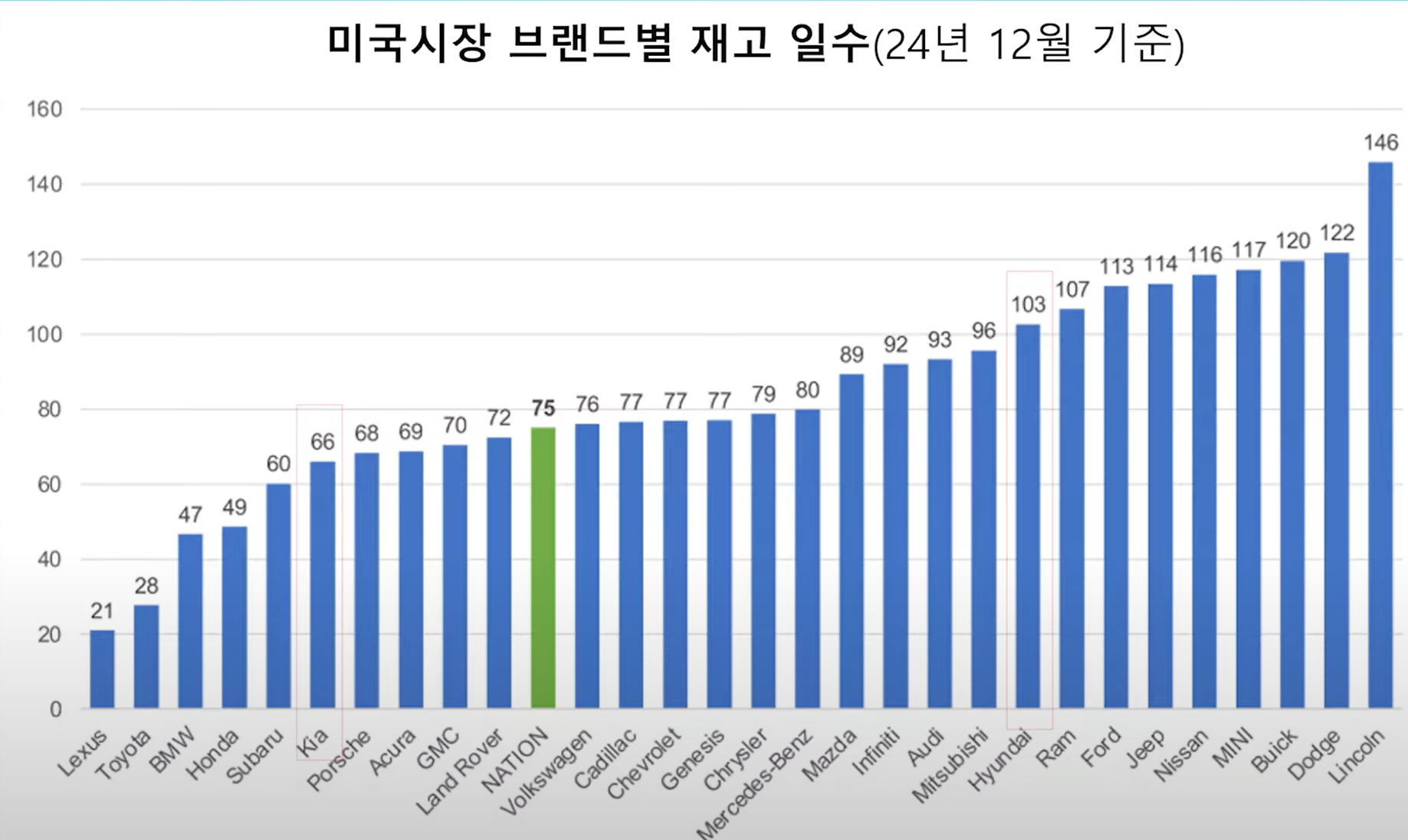

도요타, 혼다, BMW, KIA는 여전히 낮은 수준의 재고를 유지하고 있지만 나머지 업체들의 재고 일수는 점점 길어지고 있습니다.

재고가 많아지면 이 재고를 소진하기 위한 인센티브가 확대되면서 당연히 수익이 떨어지게 됩니다.

현대차의 영업이익률이 기아보다 낮은 요인 중 하나는 수익력이 높은 미국 시장에서 재고가 많은 부분도 있습니다.

4. 환경규제 대응 딜레마

레거시 업체들은 다시 환경 규제를 어떻게 대응해야 할지 딜레마에 빠졌습니다.

폭스바겐, 포드 등 많은 업체들이 2023년, 2024년 유럽의 CO2 배출가스 규제를 대응하지 못했습니다.

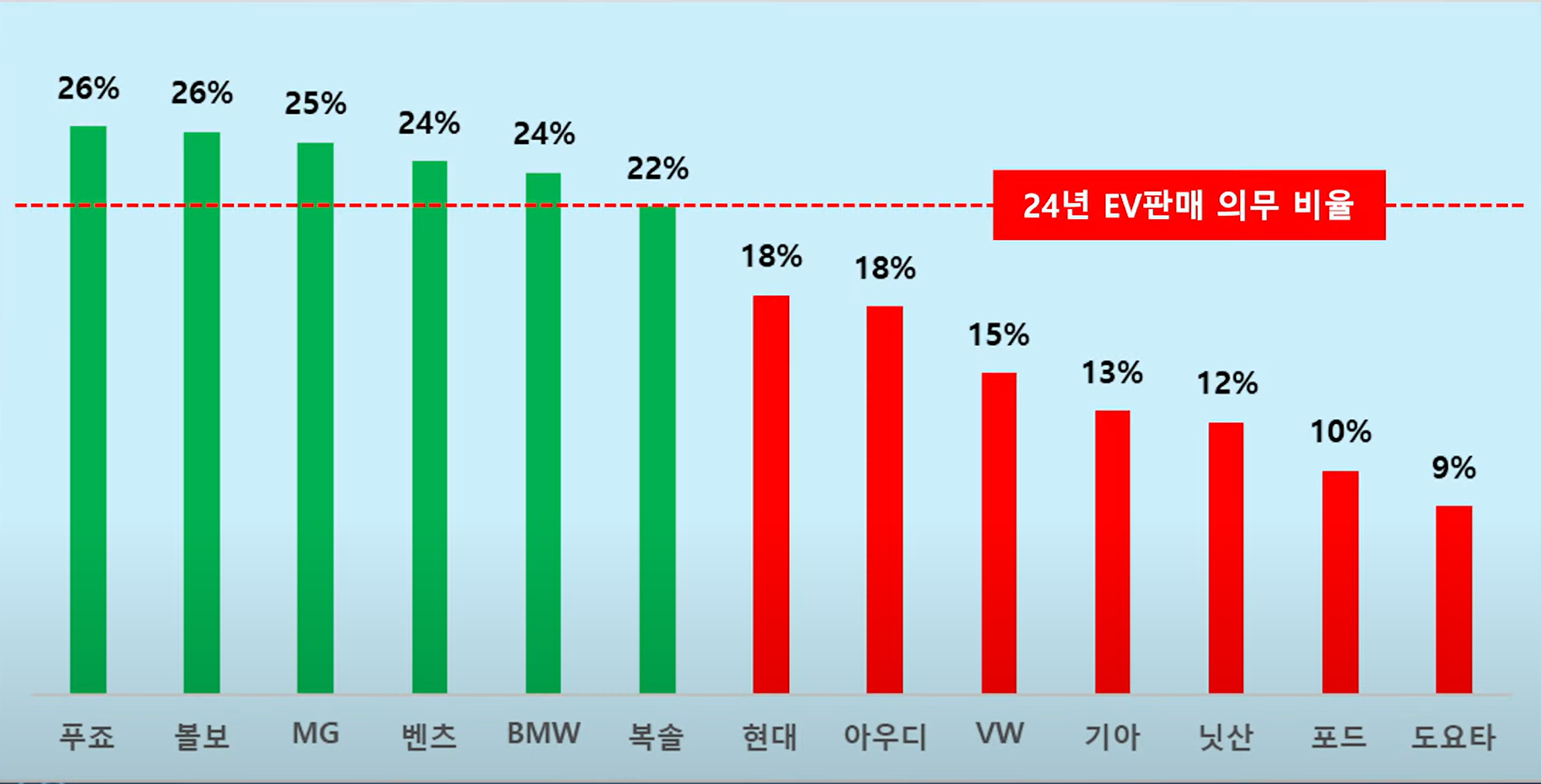

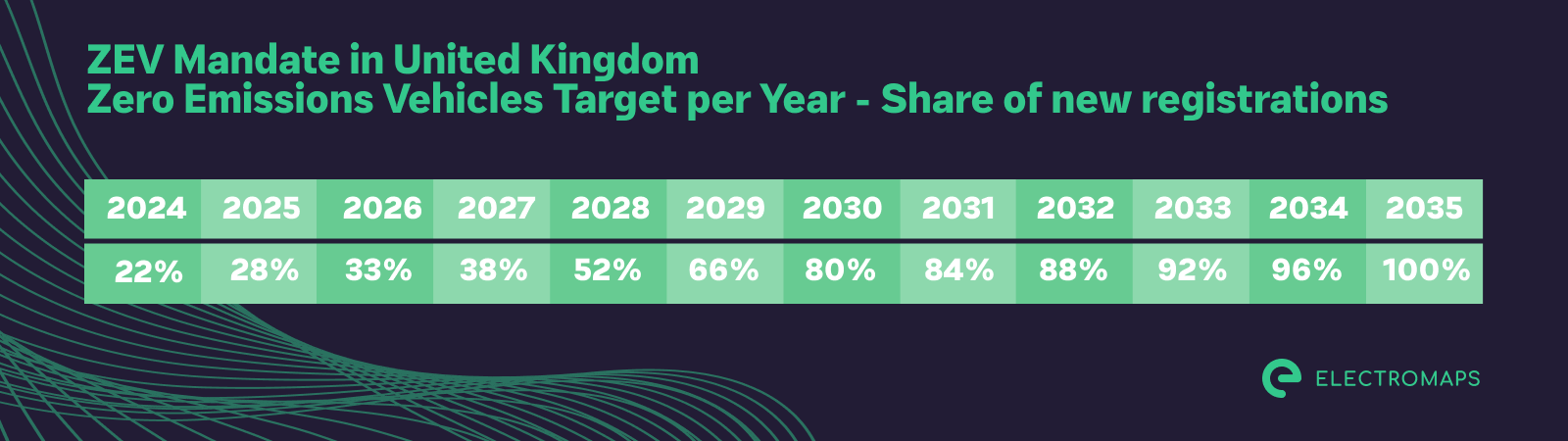

전체 판매의 22%를 전기차로 판매해야 하는 영국의 ZEV Mandate 규제에 대응하기 위하여 자동차 업체들은 엄청나게 할인하면서 전기차를 판매했지만 실제로는 20%밖에 못 팔았습니다.

조, 볼보, 중국의 MG, 벤츠, BMW 복솔이 규제를 만족했지만 현대차를 비롯하여 폭스바겐, 포드, 도요타는 크게 미달하여 벌금을 내야 하는 상황이 되었습니다.

올해 영국의 전기차 판매 의무 비율은 28% 더 더 강화됩니다.

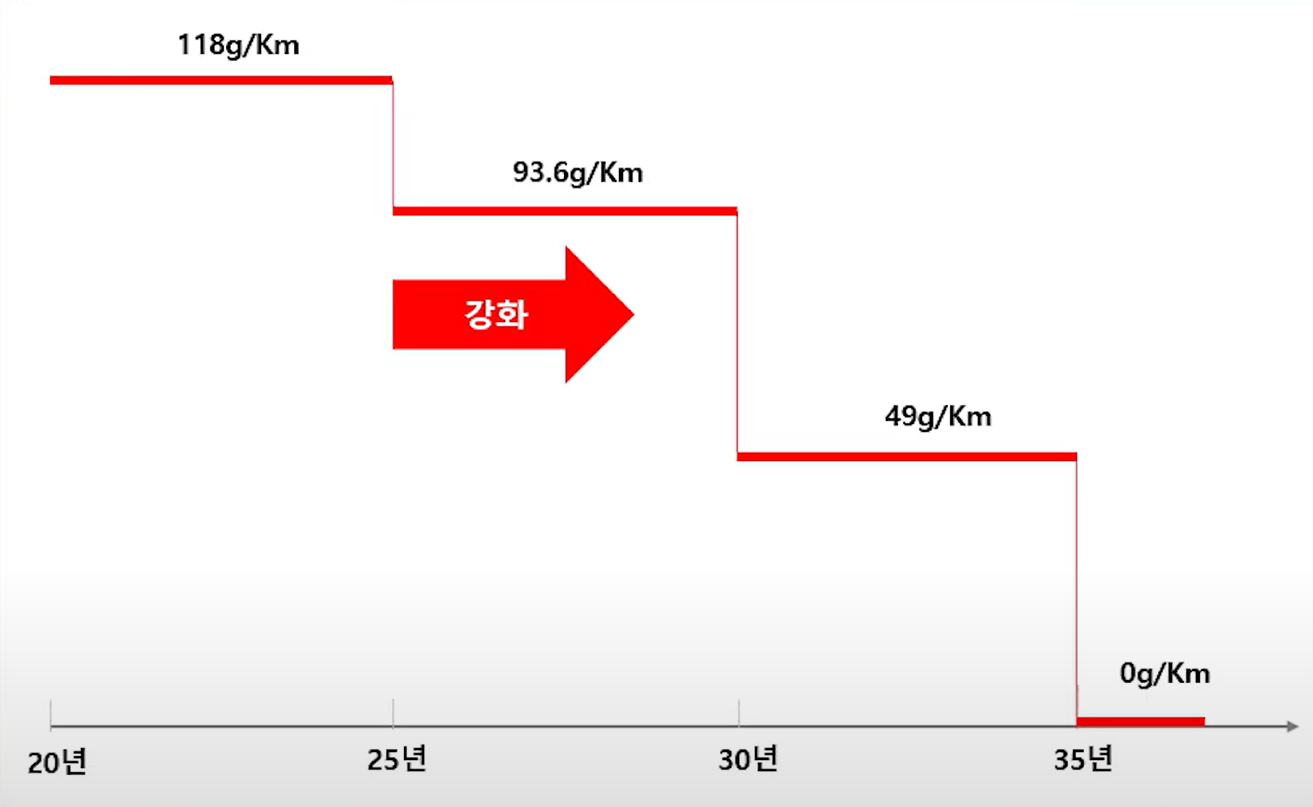

여기에 EU는 올해부터 다시 CO2 배출가스 규제를 강화했습니다.

이 규제를 대응하려면 전기차 판매 비율을 작년 13.6%에서 20% 정도로 올려야 합니다.

유럽 업체들이 주로 전개하는 플러그인 하이브리드 차의 배출가스 기준도 강화되고 있어 규제 대응은 점점 더 어려워지고 있습니다.

작년 현대차의 유럽 시장 전기차 판매 비율은 독일에서의 큰 감소로 11%밖에 안 되었습니다.

현대차의 CFO는 경영 성과 발표 자리에서 25년 배출가스 규제를 대응하기 위하여 전기차 판매 비율을 20% 증대해야 한다고 했습니다.

작년 7만 대였던 전기차 판매 대수를 2배인 14만 대 이상으로 늘릴 계획이라고 말하고 있습니다.

전기차는 수익성도 낮은데 더 많이 팔기 위해서 더 많이 할인해서 팔아야 하는 상황이 되고 있기 때문에 업체의 수익성 악화는 분명합니다.

그러나 대부분의 업체들은 영국 규제나 EU 규제 대응이 어렵다고 호소하고 있습니다.

이들은 벌금액이 150억 유로 이상이 될 것이라고 하면서 유럽 자동차공업협회나 자국 정부를 통하여 2년 유예 또는 벌금 면제 로비를 하고 있습니다.

영국 정부와 EU도 이러한 사정을 듣고 있고, 저가격의 중국산 전기차의 위협까지 고려하고 있지만 규제 완화까지 해줄지는 미지수입니다.

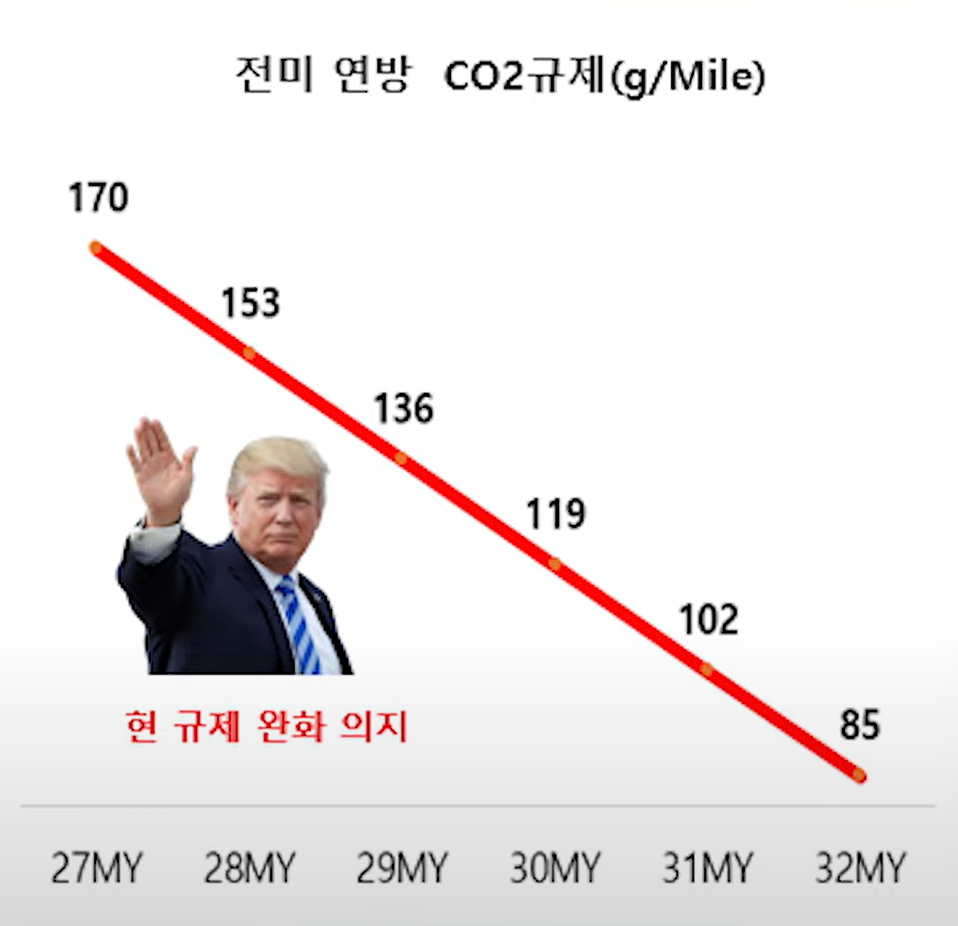

미국의 트럼프 정부는 바이든 정부가 강화했던 연방 시오트 배출가스 규제를 완화하려고 하고 있습니다.

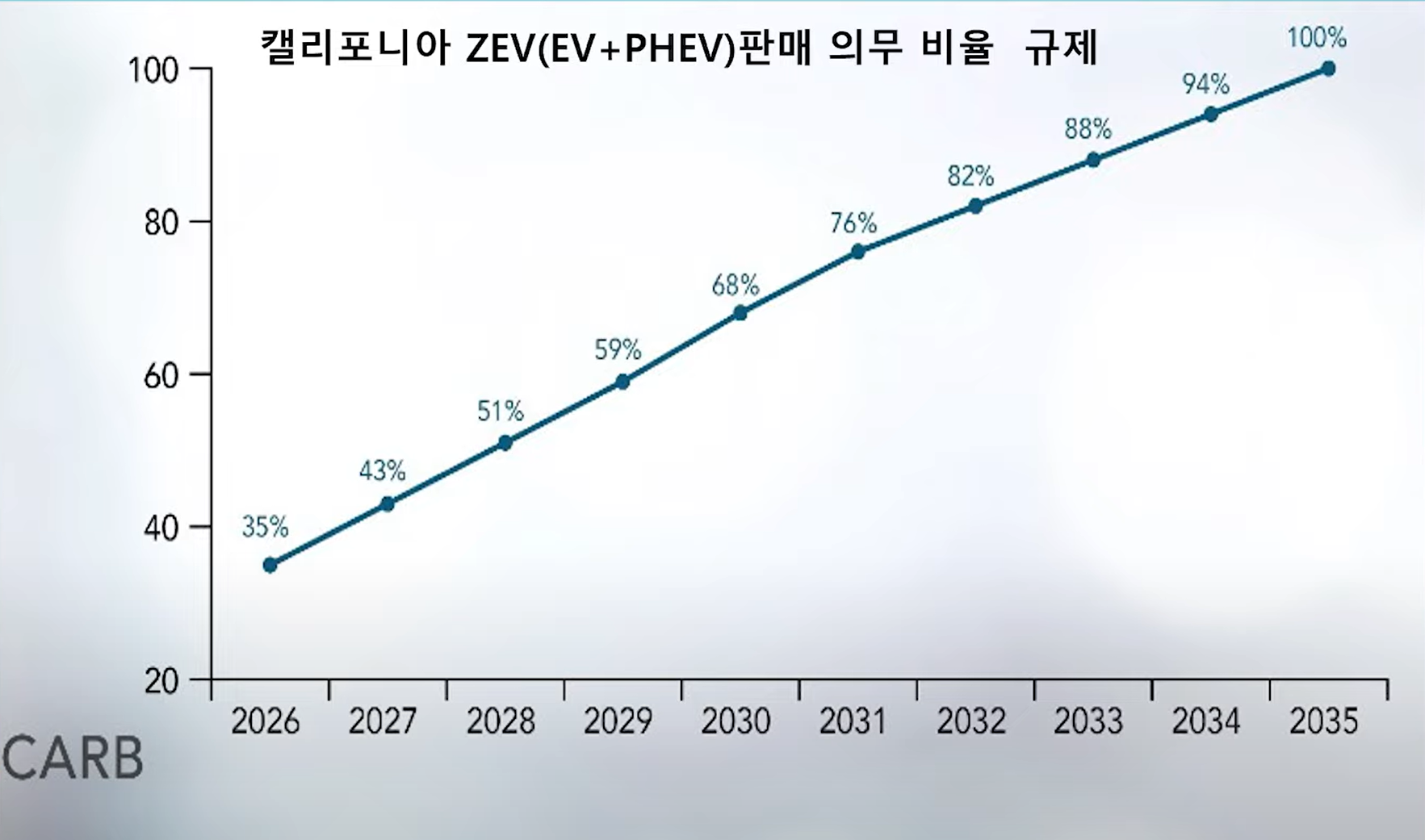

또한 캘리포니아 주가 27 MY 이후부터 강화되는 전기차 판매 의무 비율을 확정한 규제 내용을 철폐하려고 하고 있습니다.

그러나 트럼프 1기 때 완화했던 규제치를 바이든이 강화하는 데 3년 8개월이란 시간이 걸린 점을 고려하면 2년 이상은 충분히 걸릴 것으로 보입니다.

또한 캘리포니아 주는 행정소송으로 맞설 것으로 보여 이 대응 방안을 놓고 업체들은 딜레마에 빠진 것입니다.

자동차 업체는 이런 상황에 대응하여 하이브리드 엔진 개발과 전기차 그리고 SDV 개발에 2중, 3중으로 투자해야 하는 부담이 커지고 있습니다.

5. 트럼프 관세정책

여기에 현실적으로 우리 눈앞에 나타나고 있는 것이 트럼프의 관세 전략이라고 할 수 있습니다.

멕시코와 캐나다산 차에 25%의 관세 부과 시점을 한 달 연기시켰지만 향후 어떻게 전개될지는 모르는 상황입니다.

유럽산 차에도 관세 부과를 언급하고 있어 자동차 업체뿐만 아니라 한국, 일본, 독일, 정부도 긴장하고 있습니다.

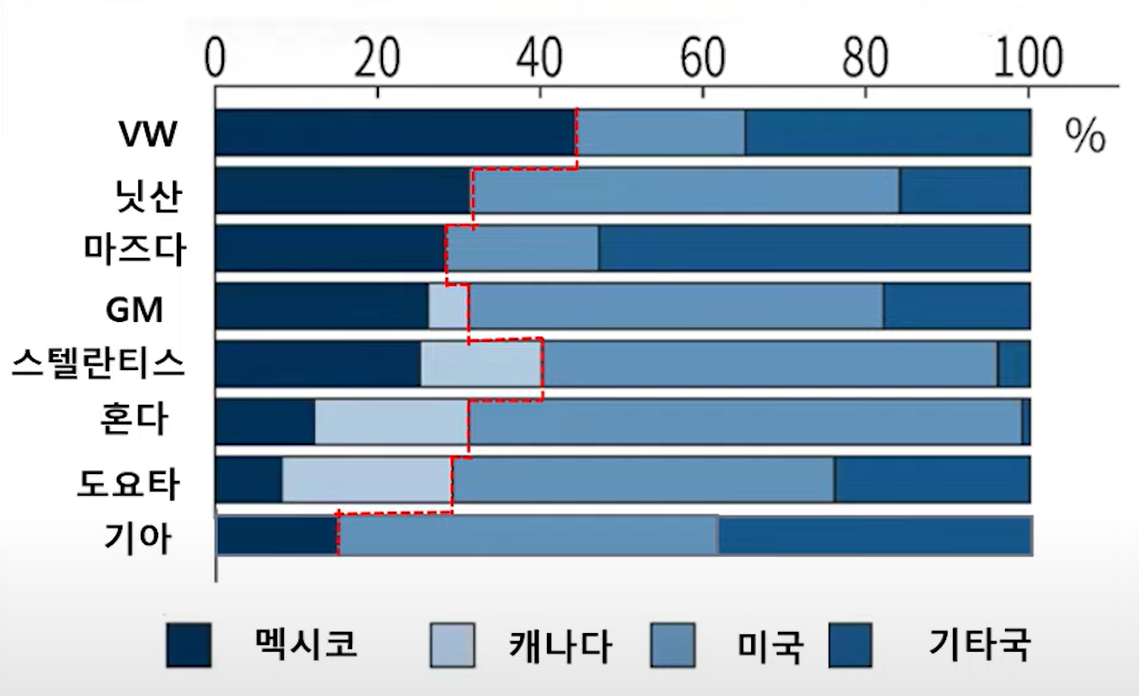

2024년 미국 자동차 판매 대수의 22%가 멕시코와 캐나다로부터 수입되고 있습니다만 멕시코산 차량의 비중이 훨씬 더 큽니다.

대수적으로 가장 영향을 받을 업체는 독일의 폭스바겐과 미국, 일본 업체들입니다.

기아도 미국 판매의 17.5%를 멕시코에서 수입하고 있기 때문에 부담이 됩니다.

영업이익 측면에서 노무라 증권은 GM이 90%, 스텔라티스가 54%, 도요타가 14% 감소할 것으로 분석했습니다.

또한 관세 인상 효과는 공급망 재편을 초래하게 될 것으로 예상되어 기아와 함께 멕시코로 진출한 부품 업체들에게도 영향이 있을 것입니다.

GM과 포드, 폭스바겐 등은 미국으로 생산지를 변경할 계획을 세우고 있습니다.

포드의 CEO는 "현대차와 기아차는 한국에서 60만 대를 도요타는 일본에서 50만 대를 미국으로 수입하는데 관세가 붙지 않는다. 왜 그러는지 이해할 수 없다"라고 비꼬으며 트럼프에게 간접적으로 의사를 전달하고 있어 우리에게 리스크가 될 가능성도 있습니다.

과거에는 판매 대수 규모가 기업의 경쟁력이라고 판단되어 왔습니다만 지금부터는 수익성과 자율 주행을 포함한 기술 경쟁우위성과 브랜드 가치가 더 중요해질 것으로 예상됩니다.

빙하기에 접어드는 글로벌 자동차 업체들은 어떻게 대응할까요?

출처: 5가지 어려움에 빠진 글로벌 자동차 업체, 짧은 황금기에서 빙하기로 접어드나!

'전기자동차' 카테고리의 다른 글

| 전기차에서 플러그인 하이브리드로? 중국 자동차 시장의 변화와 기술 경쟁 (1) | 2025.02.18 |

|---|---|

| 자동차 시장의 판을 뒤흔드는 화웨이의 3가지 비즈니스 모델 (2) | 2025.02.17 |

| 자동차 업체들의 SDV 개발 경쟁 (1) | 2025.01.07 |

| 닛산의 새 주인은? (1) | 2024.12.26 |

| 도요타의 중국 대응 전략 (2) | 2024.12.26 |