2025. 4. 20. 19:31ㆍ전기자동차

어떤 분들은 "BYD가 중국에서 잘 나간다고 해도 해외 시장에서는 작년 고작 40만 대 정도 수출했고, 미국과 유럽의 높은 관세 장벽으로 수출이 실질적으로 어려운데 잘 되겠어?" 합니다.

그러나 BYD의 "기술 혁신속도", "공장 생산 능력 확대", "판매 능력 강화" 측면을 고려해 보면 이제 더 이상 무시하거나 경시할 대상은 아니라고 봅니다.

이들을 우습게 여겼다가는 자칫 1980년대 미국 Big 3가 일본 차의 위상을 우습게 봤다가 크게 당했던 것처럼 될 수도 있습니다.

BYD의 24년 매출액은 전년 동기 대비 29% 증가한 7771억 위안으로 약 150.7조 원을 기록했습니다.

순이익은 8.1조 원으로 부채 지옥을 겪었던 2019년에 비해 매출은 6배, 순이익은 25배가 증가했습니다.

이러한 성장의 원동력으로 "카리스마 리더십", "10만 명 이상의 인해전술식 엔지니어"와 "R&D에 대한 막대한 투자", "수직 통합 전략을 통한 원가 저감", "배터리와 플러그인 하이브리드 기술 혁신"을 꼽아왔습니다.

이를 바탕으로 가격 할인 전쟁을 주도한 부분에 더해 중국 정부로부터의 지원 혜택도 분명히 있었습니다.

그런데 뭔가 빠진 것 같지 않습니까? 그렇습니다.

자동차 비즈니스는 상품에서 시작해서 상품으로 끝나지만 브랜드 파워를 향상하면서 계속 높은 수익을 유지해야 합니다.

BYD는 우리에게는 생소한 Dynasty라는 중국 역대 왕조를 모티브로 한 브랜드와 Ocean이라는 서브 브랜드도 있고, 모델명의 세대를 나타내는 Pro, Plus, L과 DMI와 DMP 등 플러그인 하이브리드의 기술 특징을 나타내는 것들이 있습니다.

오늘은 BYD가 추진해 온 브랜드 전략의 성과는 어느 정도이고 향후 과제는 무엇인지를 분석해 보려고 합니다.

중국 로컬 업체들은 2020년 이전까지는 브랜드 전략에 큰 관심이 없었습니다.

그러나 NEV 시대로 변하면서 오랫동안 인식되어 온 낮은 품질 수준과 저가격의 이미지를 탈피하지 않으면 안 되는 상황이 되었습니다.

또한 전기차와 소프트웨어 개발에 들어가는 막대한 투자비를 조기에 회수하고 이익을 극대화하기 위한 방안으로 브랜드 확대 전략을 경쟁적으로 추진해 왔습니다.

현대차가 프리미엄 브랜드를 몇 번 검토하다가 2015년에야 제네시스를 론칭했다는 점을 고려해 보면 이처럼 중국 로컬 업체들이 매우 짧은 시간에 과감하게 추진했다는 것은 놀라운 일이 아닐 수 없습니다.

BYD는 타사와는 달리 메인 스트림 브랜드에 Dynasty와 Ocean이라는 2개의 서브 브랜드를 운영하고 있고, 프리미엄 브랜드에는 Fang Cheng Bao, Denza 2개를 운영하며 럭셔리 브랜드로 Yangwang도 추가했습니다.

BYD는 이전에 알파뉴메릭으로 여러 차종을 네이밍 해 왔는데, 2012년 Qin( 秦)모델부터 Dynasty 즉 왕조라는 서브 브랜드를 도입했습니다.

이 서브 브랜드 차들은 잘 팔렸는데, BYD는 왜 타사 브랜드 확대 전략과는 달리 이 Dynasty라는 서브 브랜드에 왜 Ocean이라는 서브 브랜드를 추가로 만들었을까요?

2018년 중국 자동차 시장은 90년 이후 처음으로 마이너스 성장을 기록하면서 많은 사람들이 자동차 산업의 겨울이 왔다고 말할 정도로 어려워졌습니다.

그러나 NEV 판매는 전년 대비 증가했습니다. 2018년 BYD의 판매량은 처음으로 50만 대를 돌파했고, NEV판매는 25만 대로 전년 대비 크게 증가하였습니다.

BYD는 다른 업체보다 일찍 NEV 시장의 잠재력을 간파하여 2019년에 e-series라는 서브 브랜드를 론칭했습니다.

현대차 기아가 전기차를 하면서 아이오닉, EV 시리즈를 도입한 것과 비슷한 전략이었습니다.

그러나 e-series 서브 브랜드로 론칭한 전기차 e2, e3는 기술적 차별화도 없었고, 눈길을 사로잡는 개성도 부족했습니다.

e1 전기차는 Dynasty시리즈에 비해 가격 대비 성능에 초점을 맞췄지만, 당시 장성기차의 Eulr R1에 비해 경쟁력 있는 가격이 아니었습니다.

또한 Leapmotor의 T03보다 덜 흥미로웠고, 가격도 비싸 고객의 입장에서는 BYD의 e1을 구입할 이유가 별로 없어져 이 시리즈의 서브 브랜드는 실패했습니다.

현재 e 시리즈의 e2, e3는 라이드 셰어와 택시 등 플릿용으로 한정하여 명맥을 유지하고 있는 정도입니다.

실패를 기회로 삼아 BYD는 단순한 브랜드 확장이 아닌 전략적인 어프로치를 했습니다.

BYD는 e-series의 서브 브랜드를 2021년에 Ocean이라는 서브 브랜드로 과감하게 업그레이드하는 전략을 추진했습니다.

자동차 업체에서 브랜드 전략의 변화는 디자인과 기술력, 쇼룸의 변화를 통하여 고객이 머릿속에 이미지를 바꾸는 것이라고 할 수 있습니다.

Dydnasty 시리즈는 브랜드 기반을 안정적으로 유지하고 Ocdan은 젊은 층과 트렌드 공략용으로 재포지셔닝했습니다.

기아가 피터슈라이어를 채용했던 것처럼 먼저 2017년에 볼프강 에거를 디자인 책임자로 임명하여 브랜드별 디자인 방향성을 명확히 하게 하였고, 차별화된 기술로 브랜드별 방향성을 뒷받침하는 신차를 공격적으로 개발했습니다.

오션 서브 브랜드는 NEV의 전문성을 갖고 있는 이미지와 함께 젊은 소비자 확보라는 두 마리 토끼를 노렸습니다.

Ocean 서브 브랜드는 기술적 차별화로 e-플랫폼 3.0을 먼저 적용했습니다.

순수한 전기차 전용 설계로 공간 효율을 극대화했고, 8 in 1 전동 액셀로 차량 성능과 신뢰성을 강화했습니다.

800V 초급속 충전 기술 및 고효율 히트펌프 시스템을 도입했고, 고성능, 저소음, 경량화를 도모한 플랫 와이어 모터를 도입한 돌핀을 2021년 론칭했습니다.

가격이 약간 논란은 있었지만 구성과 기능은 동급 대비 우수해서 월 판매 1만 대 수준으로 성공적인 반응을 보이면서 Ocean 시리즈 첫 양산로 좋은 출발을 했습니다.

BYD는 여기에 Warship이라는 서브 브랜드를 고려하여 Destroyer 05와 Frgate 07을 개발했지만 브랜드의 차별성에 한계를 느껴 지금은 Ocean 서브 브랜드로 팔고 있습니다.

2022년 900개였던 BYD의 쇼룸은 현재 1770개로 확대되었으며, 이 서브 브랜드는 쇼룸과 전시장을 물리적으로 분리해 운영하기도 합니다.

예를 들면 Dynasty 서브 브랜드는 BYD Dynasty experience center라는 이름으로 장년층으로부터 프리미엄을 지향하고 Tang, Han 등의 차량을 전시합니다.

오션 브랜드는 BYD의 Ocdan space라는 이름으로 실용적이고 보다 젊은 층을 타깃으로 Dolphin, Seal Seagull 등을 경험하게 하고 있습니다.

이러한 브랜드 전략은 브랜드 정체성을 분리하고 타깃, 고객층을 명확히 하고 마케팅을 차별화하여 판매 서비스 운영의 효율성을 높여 판매를 확대하는 데 있습니다.

Ocean 서브 브랜드는 BYD의 새로운 실험이자 성장 동력 확보를 위한 도전이었습니다.

이러한 도전은 작년 목표를 초과하면서 지금까지는 성공했다고 판단할 수 있습니다.

그러나 Ocean 서브 브랜드 차량에 탑재된 기술은 독점적이지 않기 때문에 채널 전략과 소비자 인식 확보를 좀 더 구체적으로 추진하지 않으면 소비자가 혼란을 겪을 수도 있을 수 있습니다.

프리미엄 브랜드에는 2010년 벤츠와 합병으로 시작했던 Denza가 있습니다.

그러나 2021년부터는 합병 관계를 해소하고 BYD의 독자 프리미엄 브랜드로 포지셔닝했습니다.

2023년 1월에는 독일 포르셰 등을 겨냥한 럭셔리 브랜드로 Yangwang을 론칭했습니다.

같은 해 6월에는 오프로드 차종에 중점을 두면서 Denza보다는 낮은 세미 프리미엄을 지향하는 Fang Cheng Bao라는 브랜드까지 추가했습니다.

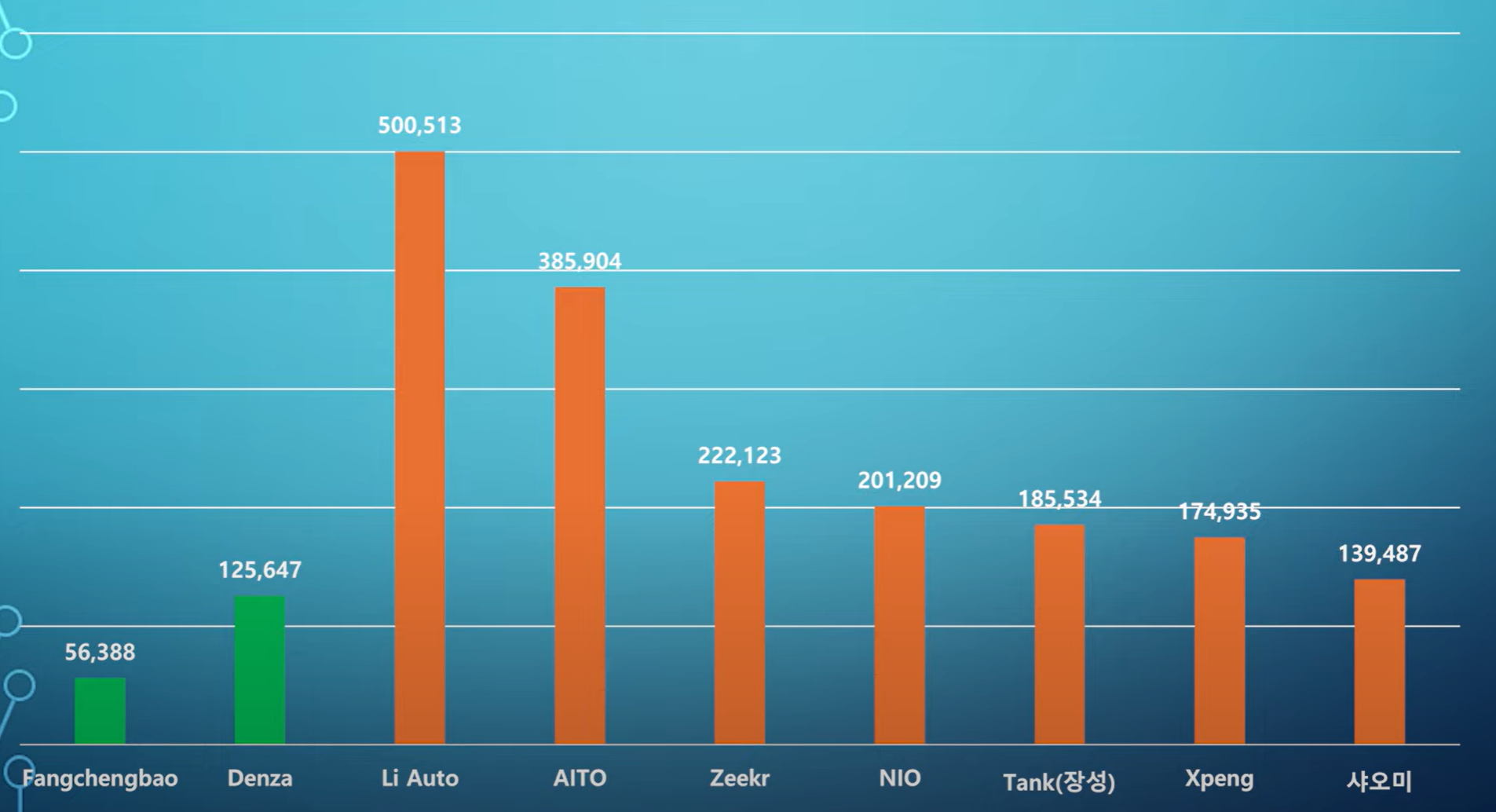

그런데 이렇게 의욕적으로 론칭했던 Fang Cheng Bao 브랜드 작년 판매는 5만 6천대였습니다.

Denza의 판매도 12만 5600대로 Zeekr나 샤오미, 그리고 화웨이와 공동으로 만든 Aito보다는 크게 열세한 상황입니다.

BYD의 매출액은 테슬라보다 앞섰지만 영업이익률은 6.4%로 테슬라나 현대차에 비해 낮습니다.

낮은 이유에는 BYD의 프리미엄 브랜드 판매가 부진하다는 측면도 보입니다.

또한 5개의 브랜드를 운영하기 위하여 2022년부터 공격적으로 신차를 개발하다 보니 연구개발비 부담도 큰 편입니다.

여기에 플러그인 하이브리드 차 가격이 내연기관차보다 싸다는 전비 유저의 가격 할인 전략으로 판관비 부담도 영향을 미쳤습니다.

BYD는 앞으로 연구 개발비와 설비 투자가 늘어날 것으로 예상되는 가운데 판매량뿐만 아니라 판매의 질도 높이면서 효율적으로 수익을 창출해야 하는 과제가 분명해졌습니다.

BYD는 미지급금 이슈도 있습니다. 은행 등 차입금은 286억 위안으로 전체 부채의 4.9%에 불과합니다. 반면 지난해 BYD의 미수금은 622억 위안인 반면 부품 조달 등 미지급금은 2416억 위안으로 큰 차이를 보였습니다.

지급 기간은 127일로 하고 있지만 BYD가 협력업체에 대한 우월적 지위를 활용하여 부품 업체에 전가하는 부문도 분명 존재하고 있습니다.

테슬라는 저가격 모델 Q와 로봇 택시의 성공이란 과제를 안고 있습니다.

반면 BYD는 2023년 론칭한 프리미엄 브랜드의 판매 확대와 5개의 브랜드에 전개되고 있는 효율적인 상품 개발과 해외 판매 확대가 관건이라고 보입니다.

BYD는 2025년 판매 목표를 550만 대로 설정했고, 수출 목표도 작년 42만 대에서 80만 대로 확대했습니다.

이렇게 높은 목표를 달성하기 위해서는 신차 개발 전략부터 공장 생산 능력 증대와 판매점 확대는 물론이고 이를 관통하는 브랜드 전략이 분명하게 뒷받침되어야 합니다.

올해 1~2월간 중국의 NEV에서 BYD의 마켓셰어는 Geely 등의 공세로 떨어졌습니다.

천신지안 (天神之眼: God's Eye)이라는 ADAS 기능을 무료로 탑재하여 실질적인 가격 할인 판매로 대응하고 있지만 2024년 달성했던 34.1%의 마켓셰어 유지는 어려울 것으로 보입니다.

아시아 중남미 등에서의 BYD의 영향력은 커지고 있고, 관세 폭탄을 맞은 유럽 시장에서도 2025년 1,2월 판매기준 13,508대로 전년 대비 187%라는 큰 폭으로 증가하고 있지만 아직 위협적인 수준은 아닙니다.

현대기아가 했던 것처럼 UEFA나 COPA America 큰 대회를 스포서 하면서 마케팅한 결과 영국에서 BYD의 브랜드 인지도는 30%까지 향상되었다고 합니다.

헝가리와 터키 공장에서 현지 생산 시작 이전까지 브랜드 인지도와 친숙도를 어느 정도 올릴 수 있느냐가 중요한 도전 과제가 될 것입니다.

'전기자동차' 카테고리의 다른 글

| 트럼프 관세 충격: 현대차, 기회인가 위기인가? (3) | 2025.04.27 |

|---|---|

| SDV 시대, 차량도 리모델링 된다 – 테슬라·볼보·샤오펑의 하드웨어 업그레이드 전략 (0) | 2025.03.31 |

| 토요타, 가격과 기술로 중국 NEV에 정면 돌파 (2) | 2025.03.31 |

| 토끼와 거북이의 전기차 전쟁: 폭스바겐과 토요타, 유럽에서 다시 출발선에 서다 (4) | 2025.03.26 |

| 엔드 투 엔드 vs 룰 기반: 자율주행 패권을 둘러싼 글로벌 대결 (3) | 2025.03.14 |