2024. 4. 7. 12:37ㆍ전기자동차

2017년 테슬라가 모델 3를 론칭한 이후 글로벌 전기차 시장은 23년까지 매우 짧은 시간에 빠른 속도로 성장을 해왔습니다.

이 기간 동안 대부분의 전문기관이나 글로벌 업체들은 가까운 장래에 본격적인 전기차 시대가 열릴 것이라고 예측해 왔습니다. 그러나 초기 전기차 판매 성장을 지탱해 왔던 Early adopter층의 구입이 거의 완료 단계에 접어들고 있습니다.

영국과 독일에서 보조금 지급 중단과 미국에서의 보조금 수혜 조건도 강화되면서 이러한 장밋빛 예측은 빗나가기 시작하고 있습니다.

고금리 현상 지속으로 전기차 보급 촉진에 매우 중요한 역할을 할 Early Majority층의 지갑이 얇아지면서 상대적으로 비싸진 전기차 구입을 주저하고 있습니다.

레거시 업체들은 100년 만에 한 번 오는 자동차 대변역기의 경쟁에 대비하여 2019년부터 앞 앞다퉈 전동화 목표 시점을 발표했습니다. 그러나 실행 속도에는 업체별로 차이가 있었습니다.

디젤 스캔들에 빠져 있던 폭스바겐이나 09년 파산 위기에서 살아난 GM 그리고 팽창 성장의 후유증을 겪고 있던 현대차 그룹 등은 구조조정과 함께 미래 비전에 올인해 왔습니다.

마치 100m 단거리 경주하듯 짧은 시간에 전기차 플랫폼, 배터리, 자율운전 소프트웨어 개발에 막대한 투자를 해왔습니다.

기존의 엔진 공장을 배터리 공장으로 전환하고 기존 조립공장을 전기차 조립공장으로 개조했습니다. 여기에 새롭게 전기차 전용 공장을 건설해 왔기 때문에 전기차가 목표한 대수로 팔리지 않으면 적자가 늘어나는 구조입니다.

그러나 이들 업체의 기술 혁신, 생산 혁신 수준도 테슬라와 BYD, Nio 등 중국 업체와 비교하면 열세한 수준입니다.

전기차 플랫폼 혁신 속도는 1세대 정도 차이가 나고 있고, 자율운전 소프트웨어 차량 OS 구축 기술에서는 5년 이상 차이를 보이고 있습니다.

차량을 싸게 만들 수 있는 기술 역량에서도 수직 통합 전략과 CTB (Cell To Body), Gigapress 등의 조립 기술 혁신에서도 차이가 나고 있습니다.

그나마 테슬라와 경쟁할 수 있는 기술 수준을 확보한 것으로 평가되는 미국의 Rivian과 Lucid, 중국의 Nio Xpeng도 판매 부진으로 계속 적자입니다.

외부 자본 조달과 함께 인원 감축, 공장 건설 중단 등 성장보다는 생존을 위하여 몸부림을 치고 있습니다.

레거시 업체 중에 전기차의 수익성을 유일하게 발표하는 포드는 이 3년에 전년대비 20% 성장한 11만 6천 대의 전기차를 판매했지만 전기차 적자 규모는 47억 달러로 더 커졌습니다.

그렇다면 다른 레거시 업체들은 어떨까요? 23년 자동차 업체의 경영 성과는 반도체 부족이 해소되면서 폭스바겐, GM을 제외하고는 10% 이상의 높은 영업이익률을 기록했습니다.

그러나 도요타와 현대차그룹을 제외하고는 전년대비 영업이익률이 VW은 0.9%, 스텔란티스는 0.6%, GM은 2%, 벤츠는 0.8% 떨어졌는데 전기차 판매량이 늘었음에도 이런 결과를 보이는 것은 전기차 부분의 적자로 인한 것이라고 할 수 있습니다.

이런 상황에서 자동차 업체들은 판매 감속이라는 죽음의 강을

어떻게 건너려고 하고 있을까요? 테슬라와 BYD는 가격 할인이라는 무기를 통하여 먼저 강을 건너면서 시장 선점 효과를 누리려고 하고 있습니다. 폭스바겐, GM, 포드 등은 수익을 중시하여 투자를 연기시켰습니다.

2023년 10월에 포드는 전동화에 필요한 120억 달러 투자 계획을 연기했고, 12월에는 F-150 라이트닝의 생산을 반으로 줄인다고 했습니다.

그러나 포드는 주력 시장인 북미에서 cash cow라고 할 수 있는 픽업과 밴에서 수익을 내고 있고, 주력 차종의 하이브리드도 운영하고 있어 어느 정도 견딜 수 있다고 보입니다.

반면 스트롱 하이브리드 기술이 없는 GM과 폭스바겐은 소형 전기차 조기 개발과 PHEV를 강화할 수밖에 없는 상황입니다.

GM이 PHEV를 개발해도 GM의 주력시장인 미국 시장의 2203년 PHEV 판매가 25만 대로 전체 판매량이 1.8% 수준으로 낮기 때문에 대책이 될지는 미지수입니다.

도요타는 미래 기술 경쟁을 단거리 경주가 아니라 마라톤 경주로 보는 경영을 해왔습니다.

전기차에 뒤늦었다고 환경단체 등으로부터 공격을 받을 때마다 주주와 고객, 언론을 설득하려고 실차량이 아닌 목업 차량까지 준비하면서 믿어달라고 호소했습니다. 그러면서도 내연기관 중심의 하이브리드를 포함한 전방위 전략 (Multi-pathway approach)으로 추진한다는 부분을 강조해 왔기 때문에 하이브리드를 절대로 포기할 수 없습니다.

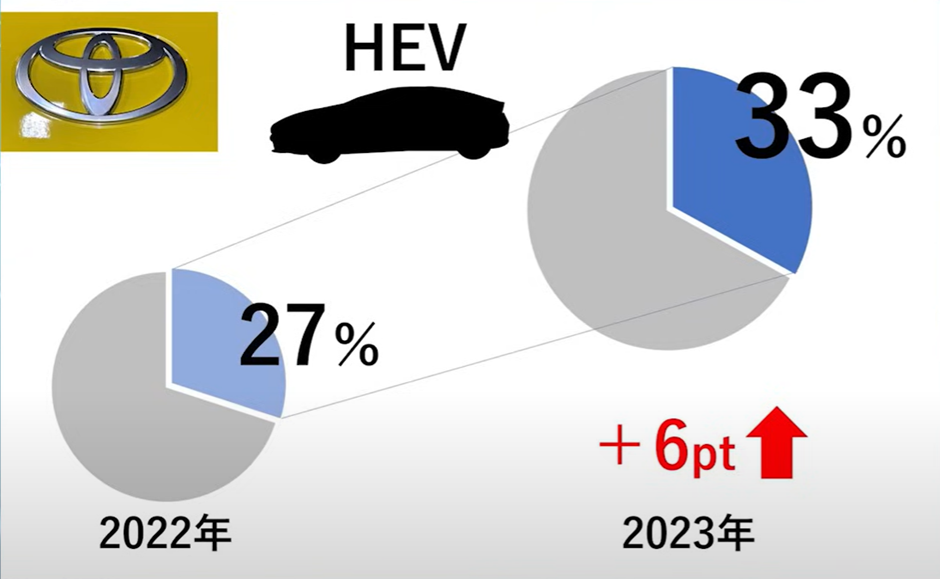

도요타의 하이브리드 차량의 2023년 판매는 2위인 현대차 그룹의 65만 대보다 약 5배 많은 342만 대로 압도적입니다. 역대 최고의 경영 성과를 기록하면서 전기차 판매 감소 현상을 오히려 환영하고 있는 분위기입니다.

2023년 전기차 판매 목표도 당초 20만 2천 대에서 12만 3천대로 대폭 줄였습니다.

여기에 도요타 북미 담당 CEO는 최근에 미국 EPA가 강화하려는 규제치를 만족하기 위해 전기차 개발 생산의 막대한 돈을 투자하느니 차라리 테슬라 등으로부터 크레딧을 구입하여 대응하는 것이 더 좋다고 말하고 있습니다. 또한 바이든 정부가 내세운 2030년 전기차 보급률 60%는 너무 높다고 합니다. 전기차 보급은 정부 규제가 아니라 소비자 선택으로 이루어지는 것이 상식이라 토요다는 30% 정도로 예 예측하고 있다고 합니다. 이런 판단에는 환경 규제에 관심이 없는 트럼프의 재선이 확실하다는 판단이 있는 듯합니다.

현대차 그룹은 유일하게 공격적으로 전기차 투자를 계속하는 입장입니다만 하이브리드가 있어 보완이 될 것 같습니다. 도요타 대비 약점이었던 중대형 차용 하이브리드 엔진을 개발하여 제네시스까지 확대한다는 계획입니다만 2025년까지 기다려야 하는 문제가 있습니다.

반면 스트롱 하이브리드 기술이 없었던 벤츠와 스텔라티스는 전기차 판매에 최악의 시나리오를 미리 상정하여 플랫폼을 개발해 왔습니다. 또한 벤츠와 중국의 BYD 지리 장성기차는 전기차 판매 부진 시나리오를 극복할 PHEV용 최신 내연기관 엔진을 개발하고 있습니다. 스텔란티스와 벤츠는 전기차 전용 플랫폼이 아니라 전기차를 먼저 충분히 고려한 후 내연기관 엔진도 탑재할 수 있는 소위 “전기차 우선 플랫폼”으로 죽음의 강을 건너려 하고 있습니다.

스텔란티스는 수익을 내기 어려운 소형차를 중심으로 미국의 크라이슬러를 포함하여 14개의 브랜드를 운영하고 있습니다.

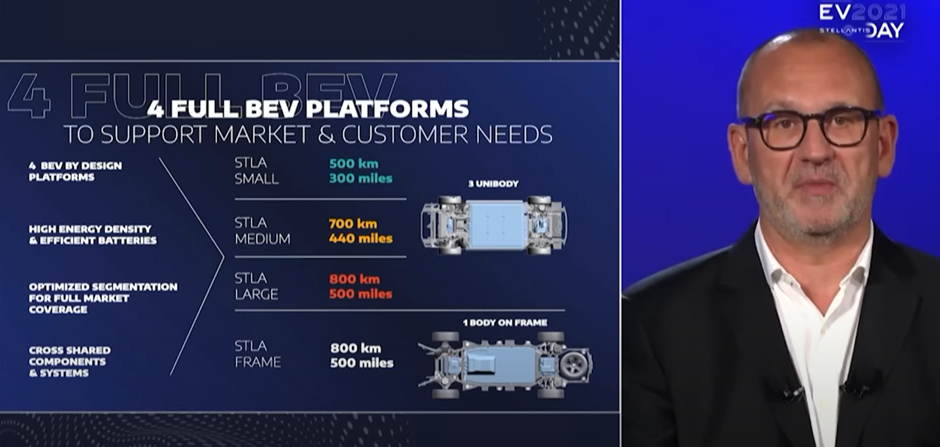

여기 CEO는 21년에 스텔라티스의 stla 플랫폼을 개발할 당시 30년 전기차 판매 목표를 500만 대로 설정했지만 Flexibility와 효율성을 중시하는 플랫폼을 개발하도록 요구했습니다.

그러나 이 당시는 전기차 시대가 바로 눈앞에 다가오는 분위기였기 때문에 전기차 전용 플랫폼이 아니면 비난이 예상되어 전기차 우선 플랫폼이라는 사실을 의도적으로 숨겨왔습니다. 그러나 작년 중반 이후 전기차 판매가 느려지자 이 플랫폼으로 처음 개발한 부조의 E3008을 발표하면서 마일드 하이브리드와 PHEV를 탑재할 수 있는 플랫폼이라고 선언했습니다.

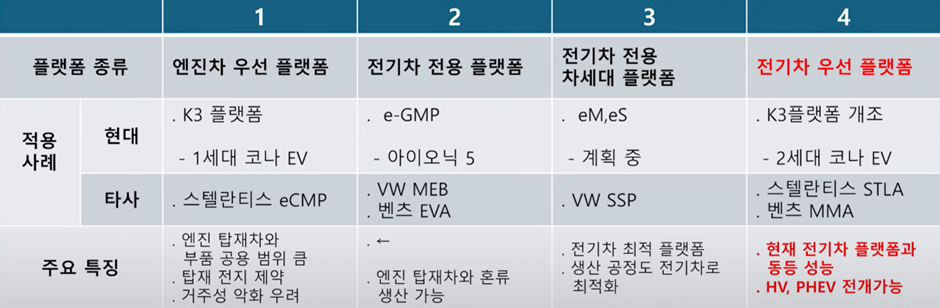

우리가 알고 있는 한 전기차를 만드는 플랫폼은 세 가지 있습니다.

첫 번째는 구형 코나 EV, 니로 EV처럼 기존 내연기관에서 엔진 대신 배터리를 탑재하여 전기차를 만드는 엔진차 우선 플랫폼입니다.

이 플랫폼은 전기차 전용 플랫폼처럼 플로우 면에 평평하게 배터리 팩을 배치하기가 어렵기 때문에 내연기관차와 동등한 거주성을 확보하기 위해서는 전석과 후석의 플로우 하부에 배터리 모듈을 분할하여 배치해야 합니다. 그러다 보니 배터리 용량도 한정되어 항소 거리를 높이는 데 한계가 있습니다.

두 번째로는 우리가 잘 알고 있는 전기차 전용 플랫폼입니다.

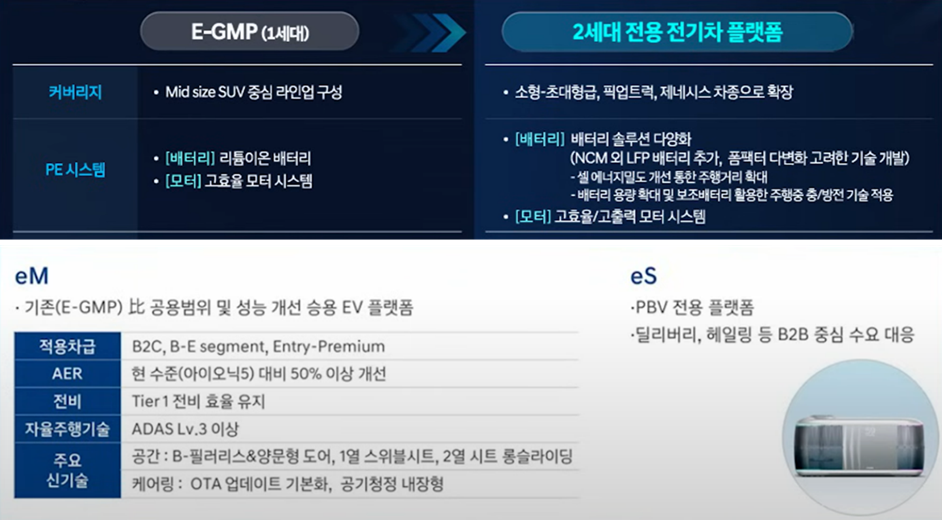

현대차의 아이닉 5는 E-GMP라는 전기차 전용 플랫폼으로 만들어졌습니다. 또 하나는 현재 전기차 전용 플랫폼을 개선한 차세대 플랫폼입니다.

현대차는 E-GMP 플랫폼을 개선하는 eM, eS의 차세대 전기차 전용 플랫폼을 개발하고 있습니다.

여기에 엔진차 우선 플랫폼과는 반대 개념인 전기차 우선 플랫폼이 더해졌습니다.

이 플랫폼은 전기차를 먼저 고려하고 가솔린 엔진도 탑재할 수 있도록 한 플랫폼입니다.

이 플랫폼은 현대차 그룹이 가장 먼저 신형 코나 EV, 니로 EV에 적용하고 있는 것 같습니다.

이 플랫폼은 E-GMP 플랫폼이 아니라 엔진차 플랫폼인 K3 플랫폼을 개선하여 만들어졌습니다.

1세대 코나 뒷좌석 플로우에는 터널로 요철이 있었지만 2세대에서는 전기차 우선 플랫폼 채용으로 다른 전기차처럼 평평하게 되어 있습니다.

KIA가 개발하고 있는 EV3 플랫폼도 E-GMP라고 외부에는 밝히고 있지만 K3 플랫폼을 기본으로 한 전기차 우선 플랫폼으로 만들고 있습니다.

스텔란티스의 STLA 미디엄 전기차 우선 플랫폼처럼 사이즈가 커지면 현재 전기차 전용 플랫폼을 적용한 차와 비교해도 배터리 용량의 크기와 항속거리 면에서 손색이 없습니다.

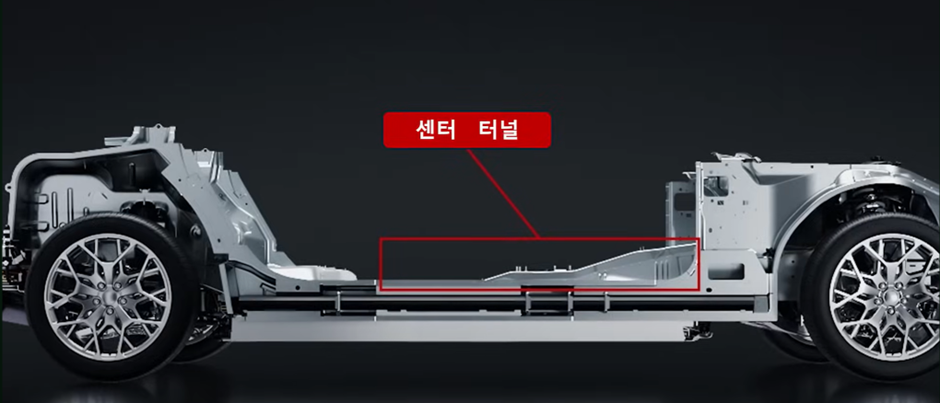

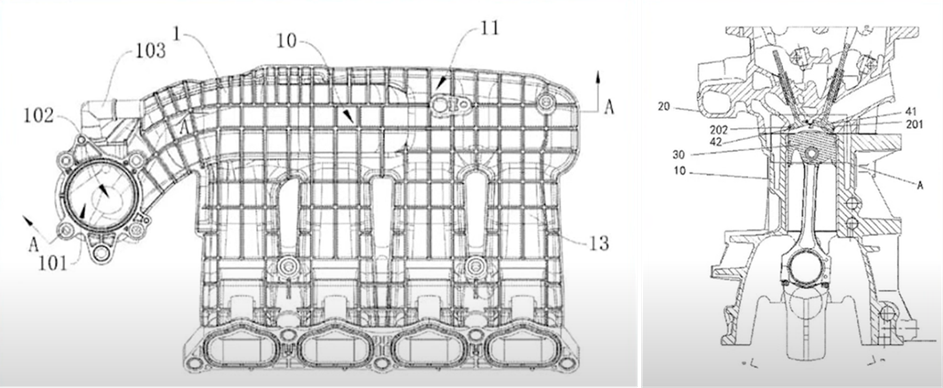

푸조 E3008의 상위 트림은 용량 98 kWh 배터리를 탑재하여 700km를 주행할 수 있습니다. 스텔란티스는 올해 1월 D세그먼트용 라지 플랫폼 상세를 추가 발표하면서 엔진차와 하이브리드도 전개할 수 있다는 것을 더 명확히 했습니다.

엔진을 탑재하는 경우 종치도 횡치도 가능하고 구동 방식은 FF와 FR, 그리고 4WD도 대응 가능하다고 합니다.

이 플랫폼은 변속기 등을 탑재하기 위한 센터 터널을 분명하게 보여주고 있습니다.

스텔란티스 CEO는 3년 전 우리가 내린 결정은 시장의 불확실성을 고려한 훌륭한 결정이었고, 확실히 향후 높은 경쟁력으로 이어질 것이라고 말했습니다.

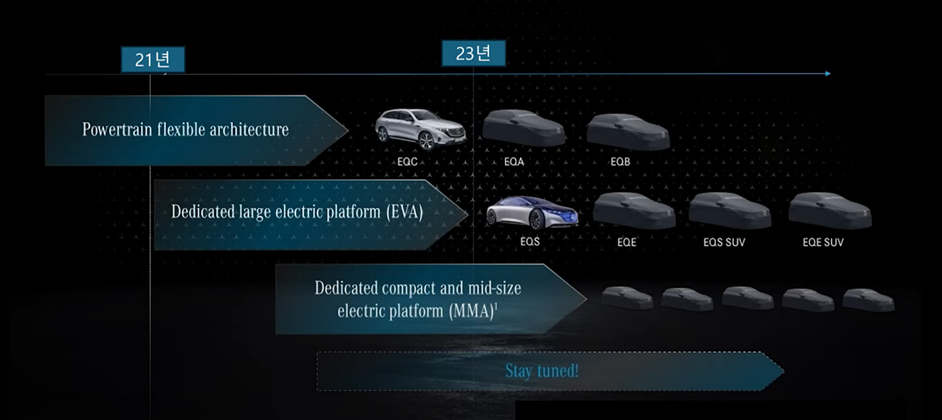

벤츠는 전기차 판매 감소 시대에 대응하여 2025년 신차 판매의 50%를 전기차와 PHEV로 하고, 2030년 시장이 허락한다면 100% 전기차로 한다는 기존 계획을 철회했습니다.

벤츠는 현재 엔진차 우선 플랫폼으로 만들어진 EQC, EQA, EQB와 전기차 전용 플랫폼 EVA로 개발된 EQS에 각각 세단과 SUV를 판매하고 있습니다.

작년 EV와 PHEV의 판매 비중은 19%였습니다. 올해에도 거의 비슷한 수준을 유지할 것으로 예상되어 2025년 목표를 2028년이나 2029년 정도로 연기했습니다. 벤츠 CEO는 최근 경영 성과 발표 자리에서 전기차로 변화 속도를 결정하는 것은 고객과 시장 상황이라고 강조했습니다.

2030년 이후에도 전기차뿐만 아니라 엔진 탑재 차량도 개발하여 다양한 고객 니즈에 대응할 수 있는 체제를 갖출 것이라고 했습니다.

2025년을 목표로 소형차에 적용될 MMA 플랫폼은 전기차 전용 플랫폼이 아니라 전기차 우선 플랫폼으로 엔진 차를 쉽게 만들 수 있는 탈출구를 미리 상정하고 개발하여 왔습니다.

CLA 전기차는 이 플랫폼으로 개발되며 마일드 하이브리드도 추가된다고 합니다.

또한 유럽의 Euro-7과 미국, 중국의 새로운 배기가스 규제를 대응하기 위해 2030년대에도 사용할 수 있는 엔트리 모델용 4 기통의 신 엔진이 2027년부터 투입된다고 합니다.

2035년 내연기관 판매 금지에서 제외된 E-Fuel을 사용하는 것까지 고려한 포석으로 보입니다.

중국 시장에서도 내연기관 가격과 비슷한 PHEV가 많이 판매되면서 BYD, 장성기차 등은 경쟁적으로 연소 효율이 우수한 신엔진을 개발하고 있습니다.

전기차 경쟁을 단거리 경주가 아닌 장거리 경주로 여기면서 죽음의 강을 건너기까지 과도하게 대응할 전략으로 신엔진을 탑재한 PHEV를 선택했다고 볼 수 있습니다.

과도기에는 유연성이 중시되는 전기차 우선 플랫폼과 피해 치유를 위한 가솔린 엔진의 중요성이 커질 듯합니다. 엔진 개발 조직을 일찍 축소하고 전기차 전용 공장, 제조 공장에 계속 투자하는 현대차그룹의 결단이 어떤 결과를 만들어낼까요?

출처: 전기차 판매 감속의 죽음의 강에 빠진 업체! 이들의 생존 전략이 궁금하다.

'전기자동차' 카테고리의 다른 글

| 자동차 업체들의 기가 캐스팅 적용 동향 (8) | 2024.11.01 |

|---|---|

| 수소 대 배터리: 미래의 트럭을 위한 경쟁 (4) | 2024.10.03 |

| 유럽 전기차 시장의 변화_당근에서 채찍으로 (0) | 2024.03.05 |

| 전세계 자동차 시장을 위협하는 중국 전기차 (1) | 2023.12.31 |

| 도요타의 전기차 개발 전략 (0) | 2023.12.29 |