2024. 3. 5. 04:54ㆍ전기자동차

유럽의 독일과 영국은 전기차 보급을 위하여 보조금을 당근으로 주던 방식에서 벗어나 자동차 업계에 채찍을 가하는 정책으로 변경했습니다.

올해 유럽 시장의 전기차 판매는 과연 어떻게 흘러갈까요?

유럽 시장 전기차 판매는 독일 보조금 정책 변화로 작년 9월 이후 큰 폭으로 감소하면서 12월에는 처음으로 25.4%까지 감소했습니다.

올 1월 판매는 전년비 29.3%로 다시 증가세로 돌아섰습니다만 앞으로 작년 상반기에 높은 전년비 증가율을 회복하기는 어렵다는 것이 대다수의 전망입니다.

벤츠는 자동차 업계 중 빠르게 2039년 탄소 중립을 실현한다는 비전 아래 2025년까지 신차 판매의 50%를 전기차와 PHEV로 하고 시장이 허락한다는 전제 아래 2030년에 100% 전기차를 판매한다는 계획이었습니다. 그러나 전기차 판매 감소 현상으로 2025년 목표는 2020년대 후반으로 연기시켰고, 2021년에 PHEV모델의 개발을 중지하겠다고 발표했던 내용을 바꾸어 강화된 유로 7 규제에 대응하는 PHEV 등의 내연기관차 개발을 추진하고 있습니다.

그렇다면 유럽의 전기차 보급률은 어떻게 되고 있을까요?

유럽 전기차 시장 규모는 작년 처음으로 200만 대를 돌파하며 중국에 이어 세계 2위 시장이 되었지만 보급률은 15.7%로 혁신 이론에서 보면 초기 다수파 구입층이라고 할 수 있는 Early majority층이 구입하는 단계까지는 나가지 못했습니다.

올 1월에는 11.9%까지 떨어지면서 빨간불이 들어왔다고 할 수 있습니다.

그러나 유럽 31개국의 전기차 시장 규모는 나라별 전체 자동차 시장 규모와는 다릅니다.

전체 자동차 시장은 독일, 영국, 프랑스, 이태리, 스페인, 상위 5개국이 70%를 차지하고 있는데, 전기차 시장에서는 상위 3개국인 독일, 영국, 프랑스는 동일하지만 이태리, 스페인 대신 네덜란드와 스웨덴이 대신하고 있습니다.

전기차 보급률은 국가별로 크게 다르게 나타나고 있는데 북고남저 (北高南低)라고 요약할 수 있습니다. 스칸디나비아 반도에 있는 노르웨이는 82%로 가장 높은 보급률을 보이고 있으며, 여기 나라에서는 전기차 보급률의 걸림돌인 캐즘을 돌파했다고 보입니다.

독일, 영국, 프랑스, 네덜란드, 벨기에, 오스트리아등 메인 유럽이라고 할 수 있는 국가에서는 16%에서 20%의 보급률로 혁신 제품이 대량으로 보급되기 위한 마지막 장벽 앞에 서 있습니다. 그러나 남부유럽, 동부유럽 국가에서의 보급률은 매우 낮습니다. 5.4%의 스페인, 4.2%의 이태리 등 포르투갈을 제외하고는 매우 낮은 편입니다.

전기차 보급률이 9% 미만인 나라의 평균 연소득은 1만 3천 유로로 스웨덴이 40% 수준밖에 안 됩니다.

구매력이 약한 편이고 충전 인프라 정비도 제대로 되지 못하는 구조적인 문제로 이들 나라에서의 전기차의 판매 증가 기대는 어려운 편이라고 할 수 있습니다.

유럽 시장 전기차의 판매 견인은 독일, 영국, 프랑스와 스칸디나비아 국가, 벨기에, 네덜란드 정도라고 할 수 있습니다.

유럽 전기차 판매량 감소원인

그런데 시장 규모가 가장 큰 독일에서 전기차 판매에 저항이 생기면서 유럽 전기차 판매가 급격히 감소 상황을 맞고 있습니다.

전기차 보급의 캐즘, 즉 저항 요인은 보통 비싼 전기차 가격, 짧은 항속거리 충전소 부족 문제, 그리고 중고차 가격 불안 등이 있다고 합니다만 독일에서의 요인은 보조금 중단에 따른 전기차 가격 문제라고 할 수 있습니다.

보조금 지급 중단

독일 정부는 30년까지 1500만 대 전기차 보급을 목표로 설정하고 16년부터 보조금을 지급해 왔습니다.

그러나 23년 1월부터 플러그인 하이브리드 차에 대한 보조금을 제외했고, 9월에는 전기차에 대한 보조금 지급을 기업 및 단체를 제외한 개인으로 한정했습니다.

8월에 전기차 판매가 171%로 폭증한 이유는 9월에 시행될 보조금 정책 변경에 따라 컴퍼니카 구입자들이 마지막 보조금을 받으려고 수요가 몰렸기 때문입니다.

유럽 시장에서는 컴퍼니카 수요 비중이 높기 때문에 10월부터 큰 폭으로 감소하기 시작한 것입니다.

그리고 12월 17일 갑자기 독일 사법부 판단에 따라 개인 구매까지 전기차 보조금이 전면 중단되면서 12월 판매는 48%로 크게 감소했습니다.

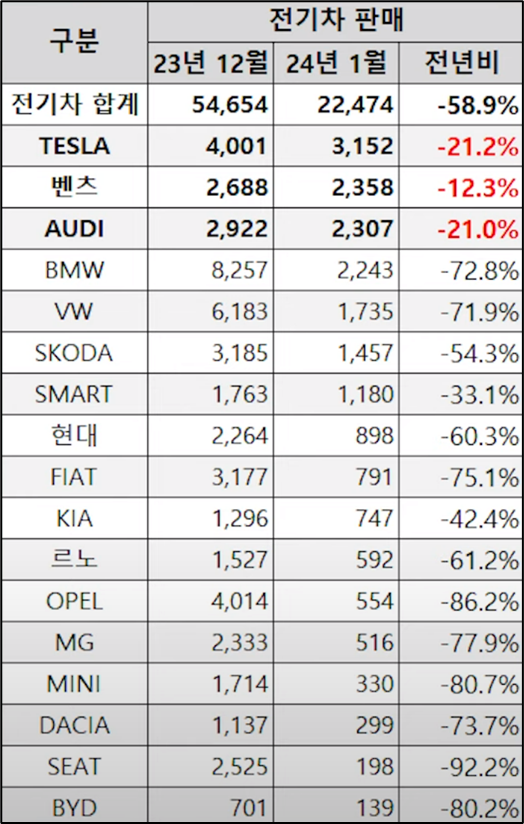

작년 12월과 비교하면 전체 자동차 시장은 11.7% 감소했지만 전기차 시장은 58.9%나 감소했습니다.

벤츠, 아우디와 올 1월 보조금 중단액을 대신하여 가격 할인에 나섰던 테슬라 정도만이 감소 폭을 줄일 수 있었습니다.

저가격을 대변한 MG나 중국에서 수입하여 팔고 있는, Dacia의 Spring, 가격 할인에 나섰던 BYD, 고가의 BMW 등도 큰 폭으로 감소했습니다. 그렇다면 4,500유로 보조금 중단으로 충격을 받은 고객들은 1월에 어떤 파워 트레인으로 이동했을까요?

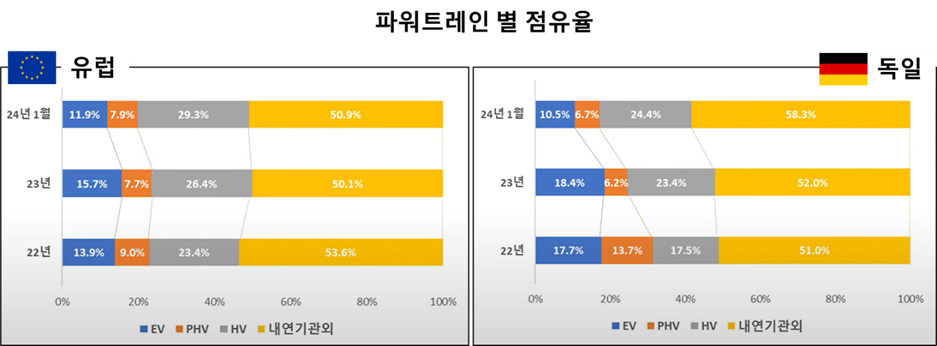

1월 한 달 판매 기준으로 분석하기에는 좀 빠른 감도 있습니다만 23년 전체 파워트레인 별 자료와 비교해 보면 독일의 전기차 비율은 18.4%에서 10.5%로 대폭 줄어들었습니다.

그렇다고 해서 전기차 대신에 하이브리드나 플러그인, 하이브리드도 크게 이동하지도 않은 것으로 보입니다.

물론 이들 구입 비율은 약간 커졌지만 독일 고객들은 아예 값싼 내연기관차를 구입한 것으로 분석됩니다. 올해 독일 전기차 판매는 23년 대비 무려 14%가 감소한 45만대가 될 것이라고 독일 VDA는 예상했습니다.

그러나 이것으로 독일 전기차가 위기를 맞을 거라고 보지는 않습니다. 보조금 중단을 먼저 실시했던 영국이나 스웨덴의 경우 그 후 20%대의 성장을 하고 있는데 독일 시장도 이들처럼 점차 안정을 회복할 것이라고 생각합니다.

보조금을 중단하고 ZEV Mandate를 도입한 영국과 중국산 수입차 규제를 내세운 프랑스, 보조금을 확대하는 이태리에서는 전기차 수요가 계속 증가할 것으로 예상하기 때문에 유럽의 전기차 판매 증가 여부는 독일 시장 상황에 달려 있다고 보입니다.

D, E세그먼트에 편중된 전기차

유럽 시장에서 전기차 판매 속도가 감소한 원인에는 내연기관차와 전기차 판매 세그먼트 간에 큰 차이가 나는 부분도 있습니다.

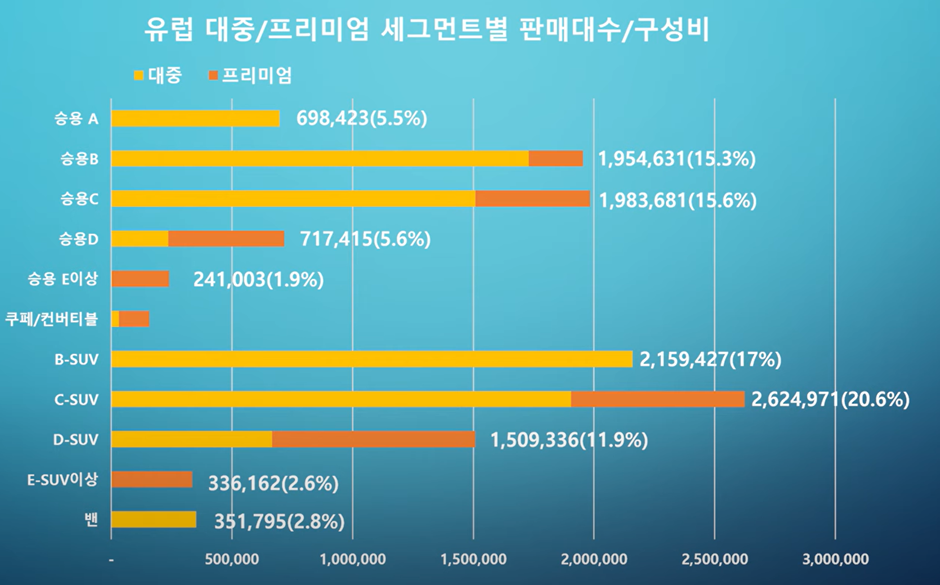

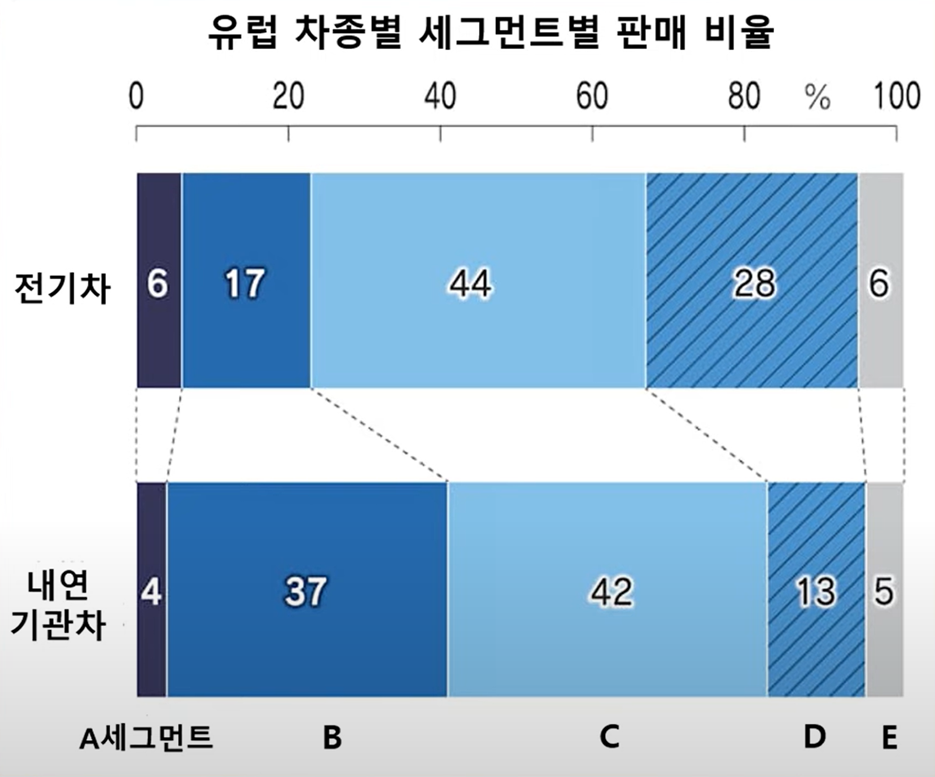

유럽은 미국이나 아시아와 달리 소형차와 준중형차인 B와 C세그먼트 판매 비율이 높았습니다.

내연기관차에서 B세그먼트 수요가 차지하는 비율은 37%인데 반하여 전기차 B 세그먼트 수요 비율은 17%밖에 안 됩니다.

그러나 자동차 업체들은 B세그먼트의 수요가 많음에도 불구하고 전기차로 수익을 내기가 어렵다고 판단하여 가격이 비싼 중대형차와 SUV에 주력해 왔습니다.

2018년부터 2023년까지 D, E세그먼트의 전기차는 66차종이나 됩니다. 반면 소형차 A, B세그먼트에는 40차종의 전기차가 있습니다.

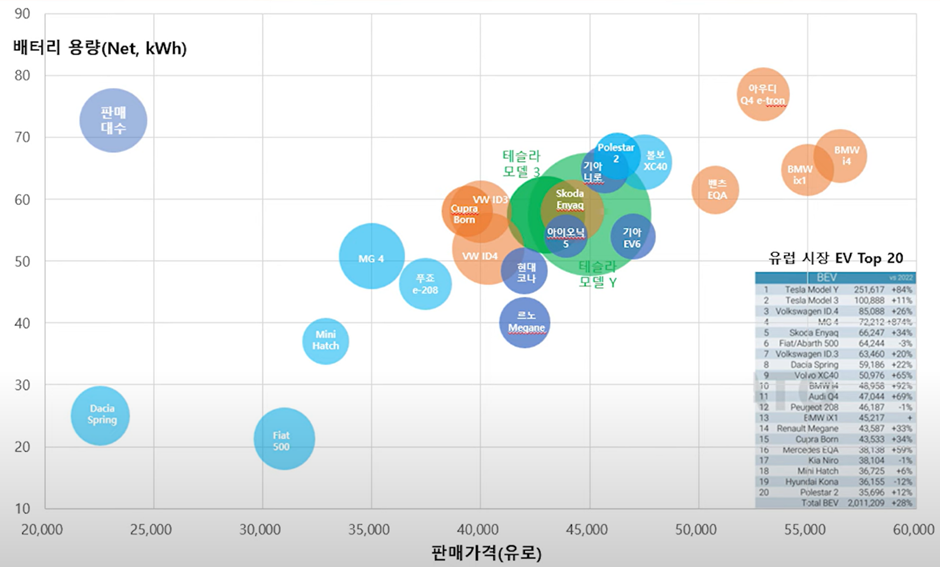

작년 유럽 시장 전기차 판매 상위 22개 모델을 배터리 용량과 기본 최저 트림 가격을 기준으로 판매량을 플로팅 해 보면 한눈에 봐도 50KW 아워 이상의 배터리를 탑재하면서 4만 유로 이상의 차들이 많이 팔린 것을 알 수 있습니다.

부유하고 환경의식이 강한 혁신적 구매층과 초기 구매층들이 적극적으로 구입하면서 D세그먼트 전기차판매 비율은 내연기관차 비율의 2배를 넘었습니다.

2015년 이후 중국에서의 전기차 평균 가격은 53%가 떨어졌는데, 유럽에서는 비싼 차들이 중심이 되다 보니 평균 가격이 39% 인상되었습니다.

유럽 시장에서의 전기차가 보급되기 위해서는 b 세그먼트의 저가격 전기차가 필요합니다.

이미 시트로앵은 2만 3300유로의 e-c3를 발표했습니다. 르노는 이번 제네바 모터쇼에서 르노 5를 공개했고, 1만 9천 유로의 트윙고 EV 계획도 발표되었습니다.

KIA도 ev3를 개발하고 있고, 폭스바겐과 테슬라도 2만 5천 유로 이하의 ID 2와 모델 2를 준비하고 있어 론칭되는 시점부터 전기차 판매는 가속도가 붙을 것으로 예상됩니다.

강화되는 환경 규제

당근 정책에서 채찍 강화 정책으로 전환되는 유럽 시장에서 자동차 업체들은 더욱 강화되는 환경 규제로 인하여 전기차를 더 팔아야 하는 상황에 놓여 있는 점도 고려할 필요가 있습니다.

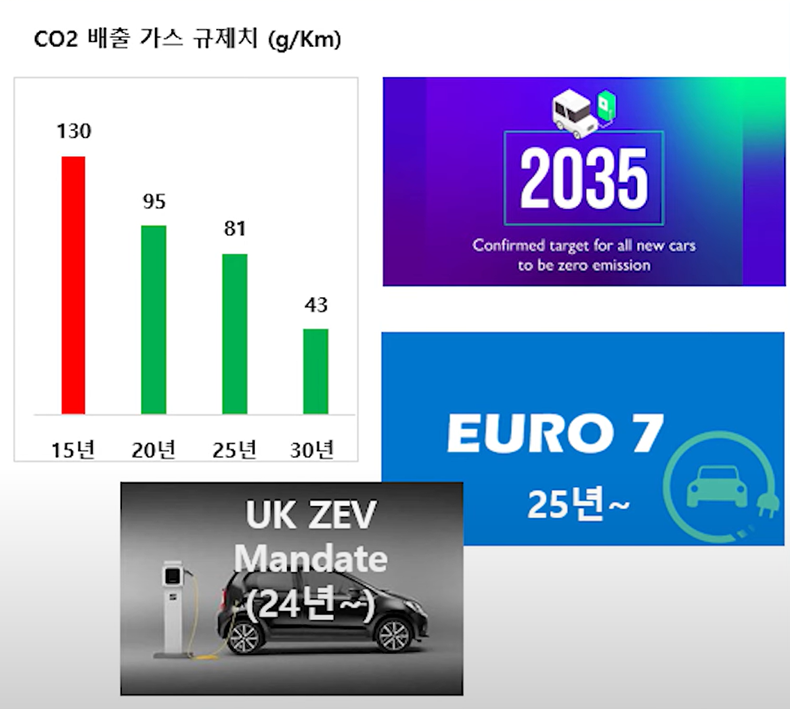

현재 CO2 규제는 km당 95g입니다만 2025년, 2030년에 더 강화되고 2035년에는 내연기관 판매 금지와 배터리 규제를 포함한 Life cycle assessment 규제까지 확정되어 있습니다.

이런 규제의 의미가 어떤 것인지 한번 살펴보는 것이 좋을 듯합니다.

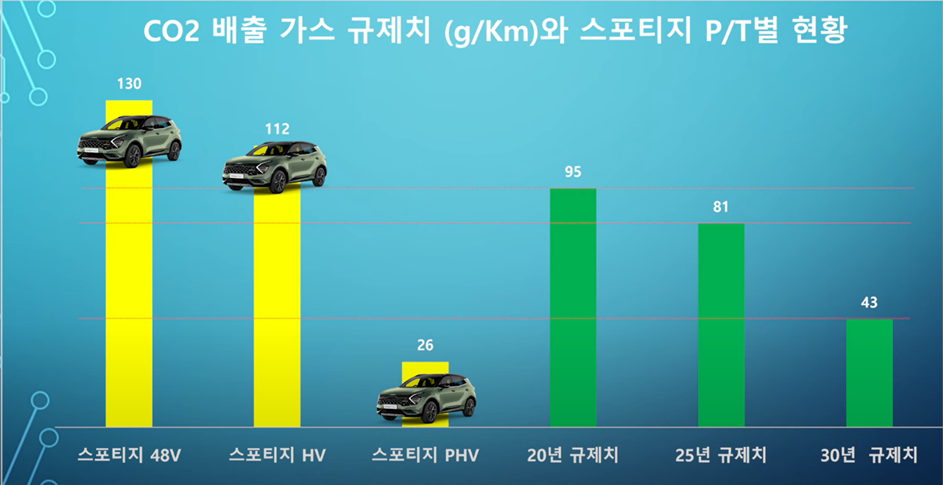

예를 들어보겠습니다. KIA가 유럽에서 판매하고 있는 내연기관차는 물론 하이브리드 차도 전부 2020년 CO2 규제치 95g을 초과하고 있습니다.

차종마다 사이즈가 다르기 때문에 규제치가 달라 소위 기업 평균 CO2 규제를 운영하고 있습니다.

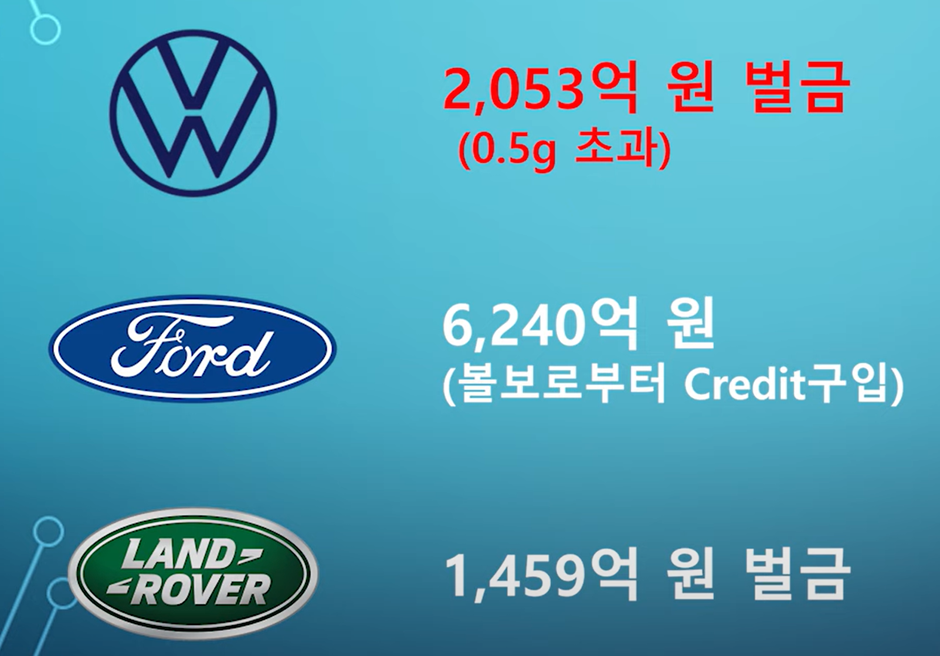

만약 미달하게 되면 규제치에 비해 미달된 CO2 무게와 해당 브랜드가 판매한 전체 판매대수를 곱한 값에 95유로를 곱해 벌금을 내야 합니다.

실제로 폭스바겐은 20년에 0.5g이 초과되어 2053억 원이나 벌금을 물어야 했습니다

기아의 스포티지 48V 마일드 하이브리드 차는 130g, 하이브리드 차는 112g으로 규제치와 많은 차이가 납니다. 25년 강화되는 CO2 규제치에 대응하려면 플러그인 하이브리드와 전기차로만 규제를 맞출 수 있습니다.

이렇게 팔면 현재보다 수익이 크게 악화됩니다. 수익이 높은 하이브리드를 최대한 많이 팔려면 CO2 배출량이 제로인 전기차와 26g인 플러그인 하이브리드의 판매 비율을 잘 조정하면서 규제치를 넘어가지 않도록 해야 합니다.

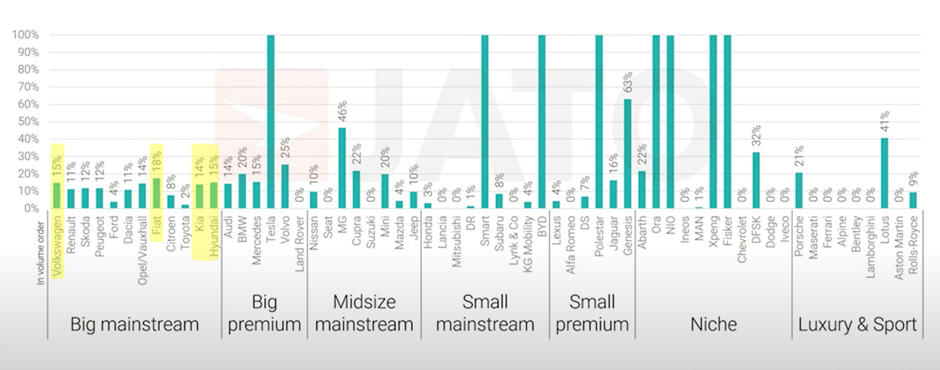

2023년 유럽 전체 시장에서 업체별 전기차 판매 비율은 메인 스트림 브랜드에서 피아트가 18%, VW과 현대차가 15%, 기아가 14%로 우수한 편입니다.

그러나 이 정도로는 25년 규제를 대응할 수 없을 것입니다.

전기차를 많이 팔면 수익이 떨어지고 적게 팔면 벌금을 내야 하는 어려운 상황에 처하게 됩니다.

영국에서는 올해부터 전체 판매량의 22%를 전기차로 판매해야 하는 ZEV Mandate 규제가 적용됩니다.

판매 의무 비율을 미달할 경우에는 미달 대수당 1만 5천 파운드의 벌금을 내거나 전기차만 판매하는 테슬라 등으로부터 크레딧을 구입해야 합니다.

2023년 영국에서의 KIA의 전기차 판매 비율은 16%인 1만 7천345대였습니다.

올해 목표를 11만 대로 가정하면 전기차를 2만 4200대를 팔아야 한다는 계산이 나옵니다.

작년보다 6,855대를 더 팔아야 합니다. 이처럼 환경 규제를 대응하려면 전기차 판매는 늘어날 수밖에 없는 상황이 됩니다.

결론적으로 말씀드리면 2024년 유럽 전기차 시장은 독일 시장 환경에 달려 있습니다.

그러나 올해 하반기부터 본격적으로 저가 B 세그먼트 전기차들이 론칭됩니다.

올해부터 강화되는 영국의 ZEV Mandate 규제와 25년부터 강화되는 CO2 규제로 유럽 시장에서의 전기차 판매는 다시 증가하게 될 것으로 예상됩니다.

출처: 유럽 시장 전기차 버블은 깨졌나! 당근에서 채찍의 시대로!

'전기자동차' 카테고리의 다른 글

| 수소 대 배터리: 미래의 트럭을 위한 경쟁 (4) | 2024.10.03 |

|---|---|

| 전기차 판매 감속에 대응하는 OEM들의 생존전략 (2) | 2024.04.07 |

| 전세계 자동차 시장을 위협하는 중국 전기차 (1) | 2023.12.31 |

| 도요타의 전기차 개발 전략 (0) | 2023.12.29 |

| 테슬라와 BYD의 열관리 시스템 비교 (1) | 2023.12.26 |